|

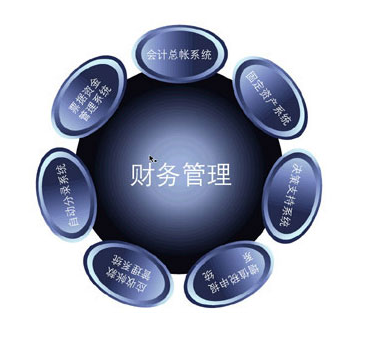

电子商务的迅猛发展,为财务管理模式的创新提供了必要的环境基础和发展空间。 随着电商行业的快速发展,越来越多的电商企业开始寻求融资、甚至港股、美股IPO的机会。然而,在IPO过程中,企业需要面对严格的财务管理和合规性问题。本文将从五个核心问题出发,电商企业突出问题,深入分析电商企业在财务管理方面需要注意的关键点。

一、私户公用问题 私户公用是指企业通过个人开设的银行账户、个人支付宝账户、个人微信账户收支货款的行为。这种行为容易导致账实不清,形成两本账(公账和私账),从而引发隐匿收入的税务风险和账户被冻结的风险。政策依据为《金融机构大额交易和可疑交易报告管理办法》(中国人民银行令〔2016〕第3号发布),个人账户大额资金收付纳入监管。 以某知名电商企业为例,该企业在其IPO过程中被发现存在私户公用的问题。监管部门认为,该行为违反了规定,导致企业无法准确反映其真实的经营状况,增加了投资者的投资风险。最终,该企业被迫推迟了其IPO计划,并在后续进行了大规模的财务整顿。 解决方案:老板“工程”,减少侥幸心理,企业应严格遵守相关法律法规,避免私户公用行为。同时,企业应建立健全的内部控制制度,加强对员工的管理和监督,确保所有业务活动都在公司的正式账户中进行。此外,企业还应定期进行内部审计,检查是否存在私户公用行为,并及时纠正。 二、未建立电商渠道的结算账户问题 部分电商企业未将各店铺对应的支付宝、微信支付(财付通)、抖音(合众易宝)等结算账号纳入货币资金管理,仅在支付宝余额提现至银行账户后进行会计核算。这种做法可能导致资金控制不完整,存在账外资金,资金使用坐支的风险,结算账户交易明细未如实反应在账面的风险,以及隐匿收入的税务风险。政策依据为《非银行支付机构监督管理条例》,支付宝、微信支付(财付通)、抖音(合众易宝)等属于非银支付机构,根据会计准则,应当纳入“其他货币资金”科目管理。 在某电商企业的2020年IPO审核过程中,监管部门发现其未建立电商渠道的结算账户,导致其财务报表无法准确反映其真实的经营状况。最终,该企业被要求整改,并在后续建立了完善的电商渠道结算账户管理制度。 解决方案:企业应建立完善的电商渠道结算账户管理制度,将所有电商渠道的结算账号纳入货币资金管理。同时,企业应加强对电商渠道结算账户的监控和管理,确保所有交易都能如实反映在账面上。此外,企业还应定期对电商渠道结算账户进行审计,检查是否存在违规行为,并及时纠正。 三、财务账面未全额反应收入、费用,按净额反应问题 未按销售商品的售价做收入,碰到没有发票的费用不做账,直接按收入和费用轧抵后的净额入账收入。这可能导致隐匿收入的税务风险,会计报表未真实反应收入、成本和费用,以及无票费用涉及调增应纳税所得额缴纳所得税。政策依据为《企业会计准则》,在企业业务的控制范围内,收入是收入、费用是费用,不适用净额法确认收入的情形。 解决方案:企业应严格按照会计准则的规定,全额反映收入和费用。对于没有发票的费用,企业应积极寻找替代凭证或者进行合理的估算。同时,企业应加强对财务人员的培训和管理,提高其专业素养和道德水平,确保财务报告的真实性、准确性和完整性。

四、全额收入申报纳税问题 部分企业零售业务存在只按开票金额未按店铺交易额申报增值税的情况。这可能导致隐匿收入,未全额申报纳税的风险。 解决方案:企业应严格按照税法的规定,全额申报纳税。对于未开票部分的收入,企业应按照“未开票申报”的要求进行申报。同时,企业应加强对税务人员的培训和管理,提高其专业素养和道德水平,确保税务申报的真实性、准确性和完整性。 五、未取得达人佣金费用的发票问题 电商企业聘请达人直播带货,支付佣金,没有发票入账。这可能导致无票费用应当调增应纳税所得,缴纳所得税,以及对于聘请个人直播带货的支出,应当按劳务所得代扣代缴个人所得税。根据《所得税》法,对于未取得抵扣凭证的,除小额零星支出外,应当做为应纳税所得额调增处理,缴纳所得税。 解决方案:企业应加强与达人的沟通和协调,要求其提供正规的发票作为入账凭证。同时,企业应加强对发票的管理和控制,确保所有发票都能及时入账。此外,企业还应定期对发票进行审核和检查,确保发票的真实性和合法性。 综上所述,电商企业在IPO过程中需要特别关注以上五个核心问题,以确保其财务管理的合规性和透明度。同时,企业还需要建立完善的风险管理机制,以应对可能出现的各种财务风险和法律风险。只有这样,企业才能在资本市场上获得投资者的信任和支持,实现持续健康的发展。 以上就是今天的内容,关注疯狂的美工官网,每天分享不同的电商圈动态! |

这是疯狂美工开发的一个淘宝天猫在线版自由布局排版工具,本工具沿用继承了我们PC软件

阿里巴巴国际站可视化模块在线自由布局工具是疯狂的美工专为阿里巴巴国际站店铺打造的

淘宝天猫改版手机端首页页面:简化逛店路线,用行业化tab标签帮商家精准营销,具体细则

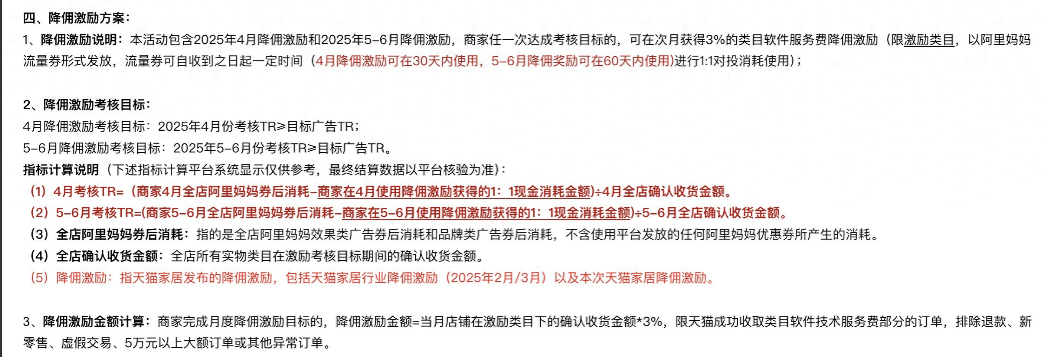

天猫居家行业4至6月降佣激励规则解读,软件服务费下调为商家减少成本,具体细则快进来

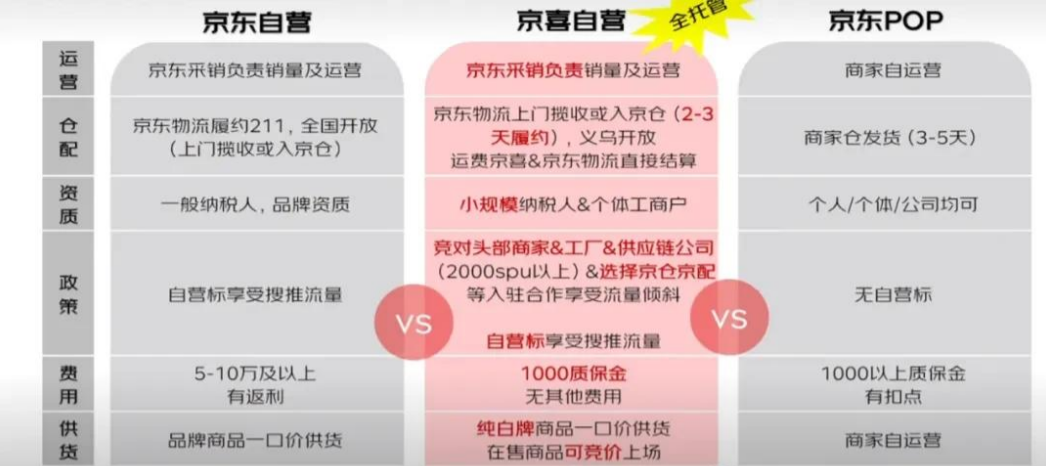

2025京东pop入驻资质要求及开店费用,外贸企业如何入驻京东开店呢?一文带大家详细了解

《快速分析退款数据,提升运营效率》新课首发!今年以来,淘天集团接连推出了客服AI工

4月第一波流行风尚:浅春系、可露丽风、波嬉风、航海系。天气逐步回温,春风也吹暖了

阿里1688运营必读,针对1688商品描述不符场景,做好以下三步曲以免被投诉处罚,有相关

抖音/小红书/视频号及快手直播运营起号策略有哪些呢?短视频直播SOP标准化流程有哪些

AI爆火各行业,PS新增AI功能让更多人能学习AI技能处理图片,快来看看具体功能长什么样

关注官方微信

关注官方微信

开放QQ群

美工5群:1061710658

美工3群:199**044(满

极限词群:951970623

疯狂十二年 初心不变:从2013年至今我们一直在研究和探索电商设计师所面临的难题最佳解决方案,我们致力打造一款更好用,更实用电商设计师辅助工具,疯狂十二年只为做好一件事,以开放共享共赢的心态,更好的服务于广大电商设计师。

by:疯狂的美工电商设计师学习交流平台

Powered by Fkdmg.Com © 2013-2025 赣ICP备18006944号-1

请发表评论