|

小红书电商这几年的热度依然在高涨。 “慢公司”小红书这两年正在提速。

2023年,是小红书关键性的一年。根据媒体披露,小红书2023年首次扭亏为盈,营收37亿美元,较2022年的20亿美元增长85%,净利润5亿美元。 2023年以来,小红书最重要的变化是,小红书加码电商,终于跑出过亿直播间,组织架构也一再调整。 对于小红书而言,电商是一个撬开天花板的业务。不仅关乎平台自身的商业化,也是给平台上的博主打开变现空间。尽管现阶段,直播带货不会是原生博主性价比最高的变现方式,但十万粉单场直播能卖出300-400万,这依然很诱人。 小红书一直想做出一家与众不同的互联网公司,做电商也一样。尽管电商业务对公司的影响深远,但直到董洁出圈后,小红书才真的把资源倾斜到电商上。 时间尚早,现阶段无法给小红书的买手电商下定论,但小红书需要在电商下的功夫还有太多。 01、加码电商在这次加码电商之后,小红书还未公布过电商业务的具体数据,只通过增长幅度来告诉外界电商业务的成长速度。 小红书曾公开表示,2022年5月-2023年11月,小红书电商买手和主理人规模增长了27倍,动销商家数量增长了10倍,购买用户数增长了12倍。 一组数据对比是,去年618期间,小红书公布了日均购买用户数同比增长约4倍,在供给和消费两端都未公布数据。而今年618首日,小红书就公开了单量、GMV以及用户数量相关的数据。截至6月10日,小红书电商618直播间的订单量为去年同期5.4倍,店播GMV为去年同期5倍。 董洁、章小蕙的出圈,让小红书挤进牌桌。不过外界更关心的是,小红书电商要如何做大规模。从博主、品牌再到服务商,多位参与小红书电商的角色都提到,小红书的变化都是“人在变多”。但数据增长有多大,他们给出的答案是“细水长流”。 小红书重启电商后,重点推出的第一大品类是时尚,这是小红书一直以来的优势赛道。有服装类目商家也告诉Tech星球,小红书的整个鞋服品类里,品牌化商品占主要,一二线品牌的商品会更多。 对小红书来说,非标品是平台的差异和优势。而电商需要基本盘,单靠非标品类无法让电商走得长远。实际上,从博主到商家,小红书过去一年多时间里都在解决“量”的问题。 在买手概念刚推出时,小红书的原生博主们对直播带货并不感冒。摘星阁创始人侃侃也坦言,不是所有人都适合直播,摘星阁虽然有300多个博主,但能适合直播的博主可能也就10个以内,甚至卖货数据最好的博主只有十万粉丝,“我认为不是所有博主、所有MCN都适合直播,还是术业有专攻。” 摘星阁是最早一批专攻小红书的内容MCN机构,也是唯一一家拿到小红书投资的MCN。和摘星阁一样,为小红书产出原生博主的机构都是内容起家,电商不是强项。 小红书更多一边将原生博主转化,一边引入站外有直播潜力的博主。在《Focus 30小红书电商经营月度榜单618直播季特别版》中,“豆豆本豆”“bbgillian代王””、“作家张萌”、“肖肖肖肖肖肖儿”、“张悦儿Masani”、“HZIRISXY”就是一批站外博主。 在建立起自己的特色后,小红书还是需要走电商的“老路”。今年618,店播这一不再新鲜的电商概念被小红书放在了重点。而实际上,在过去这一年时间里,小红书也从产业带切入,寻找商家。 去年年中,温州电商圈内的老兵马凯跃,第一次组织小红书电商的电商招商会。在过去,淘宝、京东、拼多多通过他找到温州产业带的商家们。 去年6月,董洁和章小蕙的大火让罗晋也注意到这个平台。罗晋在温州做了多年的鞋服代理商,包括国外大品牌以及国内二三线品牌,今年年初,他开始以公司的形式布局小红书。 罗晋这类商家不算是小红书目前想要主力挖掘的品牌商家。他们进入小红书的目的更直接,就是为了流量、卖货。但罗晋这类传统卖家也开始关注小红书,或许意味着,小红书电商的价值正在被传统电商圈关注。也意味着,从买手到店播、再到产业带,小红书电商还是需要走一遍该走的路。 02、“不用投流”与“投不出去”对于更多来小红书上经营的商家来说,小红书电商的差异性在于用户价值,而非KOL。 一组数据是,截止2023年9月,小红书上一二线城市用户占比达到50%。95后用户占比达到50%。这些数据意味着,商家能获取高质量的用户,能卖出高客单的商品。 罗晋打算在小红书深耕,就是看中小红书的用户价值。“作为商家来说,我们极为讨厌恶性的价格竞争”,罗晋告诉Tech星球,“自己刚打爆一个单品,立马出现一大堆比自己便宜的十几块钱的同款。” 在小红书之前,罗晋深耕过抖音、视频号,在他看来,在所有平台中,小红书的用户最有粘性而且更稳定。“抖音的波动性会很大,特别鞋服类,今天卖20万,明天可能就只能卖1万”,罗晋表示。 而在当下阶段,获取这些高净值用户的成本并不算高。在“迪安不是dian”(以下简称迪安)看来,对于没有太多预算或者想要自然流量的商家来说,小红书可能是不错的选择。迪安算是小红书、抖音的电商操盘手,曾帮多个消费品牌完成在小红书的“0到1”孵化。 罗晋旗下品牌的单店月销售额在50万到80万区间。笔记挂车占比在30%左右,直播占比能达到70%。他告诉Tech星球,在运动鞋服品类里,店播做到这一成绩能算腰部,而这一数据并没有花太多精力在买流量上。 但对于商家来说,“不用投流”的另一面,或许是“投不出去”。 “小红书曾经派小二专门帮重点商家解决投流效果问题,一对一调试聚光平台”,有接触过小红书电商团队的人士表示,“之前以为商家没有掌握投流技巧,但指导之后,效果还是不明显。” 多位不同类目的商家都对Tech星球表示,即使付费投流,效果并不明显,直播间流量不精准。 侃侃告诉Tech星球,“在小红书很难靠钱堆起一个账号,大家都不是用资本的玩法,更多是靠内容本身去获取流量。” 基于种草的逻辑,小红书用户通过笔记内容种草之后,对商品感兴趣才会点进直播间下单。 在小红书的直播间,你可能无法直接转化恰好点进直播间的新用户。在小红书卖货的博主们,在开播之前需要提前3-7天不断地发布预告货品的视频,来完成种草环节。这在其他平台几乎不会出现。 “商家如果想在小红书月销量达到300—500万,我觉得有机会”,迪安判断,“但要想冲到千万级别,对于大部分商家来说,目前会比较困难。” 在迪安看来,小红书电商的差异化优势是用户价值而非流量价值。如果品牌较为成熟,在淘宝、抖音等平台已经有电商基本盘,那么小红书更适合作为种草平台。现在的小红书电商并不是哪一阶段的商家都适合。 03、商业化提速与内容社区的平衡电商的发展一直被外界看作是小红书商业化提速。而电商只是一个侧面。 2023年以来,小红书高层变动,社区、交易(电商)、商业化三大部门都有所涉及。 去年年底,小红书原社区运营负责人谢云巍(河童)离任。2019年,谢云巍从网易来到小红书,他见证并参与了小红书的DAU从几千万到1亿的过程。但去年年底,这一关键人物离任。三个月后,新社区运营负责人江源(云帆)到岗,向小红书创始人兼CEO毛文超(星矢)汇报。 今年1月,原滴滴供需策略负责人吴颖炳加入小红书,他此前负责滴滴的部分电商业务;3月,有媒体报道称,快手原电商产品负责人、与王剑伟共事多年的叶恒离职并加入小 红书,将担任小红书电商C端产品一号位。4月,移卡科技原董秘兼企业发展与投资者关系部总经理赵维晨被爆已加入小红书,担任互联网行业商业化负责人。 新高管们的到任,都为了一个目标——业务增长。 据《新视界》报道,DAU突破1亿后,2023年,小红书在一场共创会议中明确了“坐一观三”的发展策略,向3亿DAU正式进发。 有接触小红书团队的人士也表示,DAU还是小红书目前最关注的增长指标之一。 即使电商在发展,但多位小红书电商的商家、服务商等都能感受到小红书的克制,对绝对数据速度增长的克制。 尽管小红书电商在追求量,但对品牌的入驻管理也比其他平台严格,注重品牌性。存在争议行为的品牌,都无法在小红书带货,如“新百伦”这一存在争议的国产鞋品牌无法在小红书上成立账号,甚至带货。“小红书还是想服务有调性的人,他不想把电商做得过分大众化”,马凯跃告诉Tech星球。 但也开始出现了一些变化。一个细节是,马凯跃告诉Tech星球,在户外运动的一些细分品类里,今年也开始欢迎单价80元以内的商品上架,而去年百元以下的低客单商家并不被鼓励开店。 在迪安看来,小红书是一家非常在意社区用户感受的公司。也正是小红书一直以来对社区氛围的维系,让其用户价值能一直保持住。 广发证券2024年2月发布的研报显示,2022年小红书80%的营收源于广告业务,其余大多为电商业务;2023年广告收入占比小幅下降,但依然占到了总营收的近80%。 电商无疑是第二增长曲线,但DAU和GMV的增长之间,小红书或许还要找到平衡点。 文 | 习睿 以上就是今天的内容,关注疯狂的美工官网,每天分享不同的电商圈动态! |

这是疯狂美工开发的一个淘宝天猫在线版自由布局排版工具,本工具沿用继承了我们PC软件

阿里巴巴国际站可视化模块在线自由布局工具是疯狂的美工专为阿里巴巴国际站店铺打造的

淘宝天猫改版手机端首页页面:简化逛店路线,用行业化tab标签帮商家精准营销,具体细则

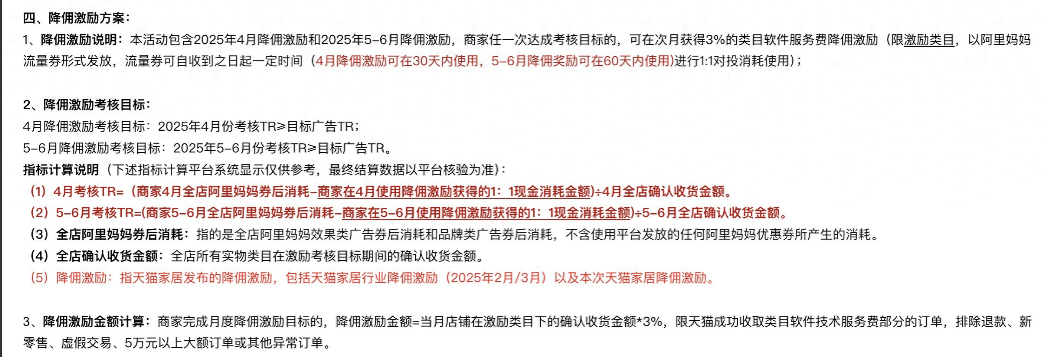

天猫居家行业4至6月降佣激励规则解读,软件服务费下调为商家减少成本,具体细则快进来

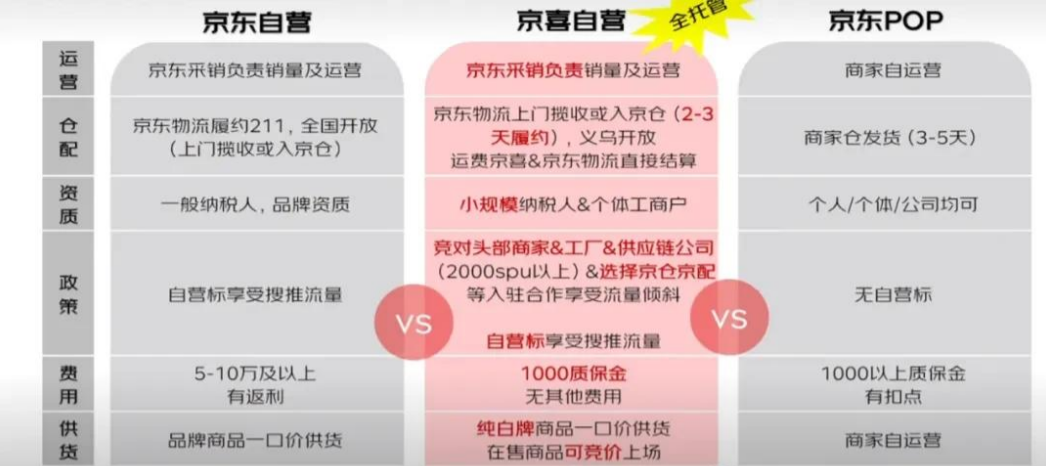

2025京东pop入驻资质要求及开店费用,外贸企业如何入驻京东开店呢?一文带大家详细了解

《快速分析退款数据,提升运营效率》新课首发!今年以来,淘天集团接连推出了客服AI工

4月第一波流行风尚:浅春系、可露丽风、波嬉风、航海系。天气逐步回温,春风也吹暖了

阿里1688运营必读,针对1688商品描述不符场景,做好以下三步曲以免被投诉处罚,有相关

抖音/小红书/视频号及快手直播运营起号策略有哪些呢?短视频直播SOP标准化流程有哪些

AI爆火各行业,PS新增AI功能让更多人能学习AI技能处理图片,快来看看具体功能长什么样

关注官方微信

关注官方微信

开放QQ群

美工5群:1061710658

美工3群:199**044(满

极限词群:951970623

疯狂十二年 初心不变:从2013年至今我们一直在研究和探索电商设计师所面临的难题最佳解决方案,我们致力打造一款更好用,更实用电商设计师辅助工具,疯狂十二年只为做好一件事,以开放共享共赢的心态,更好的服务于广大电商设计师。

by:疯狂的美工电商设计师学习交流平台

Powered by Fkdmg.Com © 2013-2025 赣ICP备18006944号-1

请发表评论