|

前些日子,鉴于舆论对现金贷的声讨,在一些现金贷平台确实存在暴利、高息、共债、暴力催收等问题,其中共债带来的风险正逐步受到重视。国家暂停了小贷牌照发放,虽然媒体报道称,监管层明确不会“一刀切”清理整顿现金贷平台,但近期将出台的监管措施让不少现金贷平台面临生死的考验。 文章最后小编有福利要送给大家哦,不要错过。

单单是国家的规整就够现金贷受伤的了,近日,支付宝更是放狠招:蚂蚁金服下属的芝麻信用停止与部分现金贷平台合作,此招一出,无疑就像是在现金贷伤痕累累的身体上再撒了一把盐,更是要了现金贷公司的命!

芝麻信用停止与部分现金贷平台合作,这意味着什么呢?我们知道,现在大部分的现金贷公司风控系统都不健全,必须依靠芝麻信用来提高风控水平,再加上现金贷自身的宣传力度和范围很小,用户使用范围很窄,与芝麻信用合作也可以宣传品牌。一旦,现金贷脱离芝麻信用,无疑就像行驶在海上的船没了船帆,是什么时候翻船,随时不定。近段时间,蚂蚁金服已向新京报正式确认宣称:芝麻信用将于2017年12月22日终止与部分现金贷平台的合作。

蚂蚁金服称,他们在在排查中发现个别商户存在诸如不当催收、超过法定保护利率以上的各类费用、没有按照协议履约等问题,芝麻信用对合作伙伴有明确的准入规则,日后还会持续排查商户的资质、产品和服务情况。若发现其他商户出现像现金贷公司一样类似问题时,也将立即停止与相应商户的合作。

如果说蚂蚁金服停止与一些现金贷合作就是放狠招了,那它还不算狠,更狠的是,蚂蚁金服 对贷款综合利率进行了更为苛刻的限制。国家对贷款的利率上限设定为年化36%,而蚂蚁金服却是把合作平台的年化利率上限定为24%,可是比国家更严格了! 蚂蚁金服对于利率上限的下调,受影响的不仅是现金贷平台,还会影响蚂蚁金服自己的利润,可能很多人不明白为什么蚂蚁金服不但选择牺牲合作伙伴还舍弃自己的一部分利润,站在了消费者这一边,为什么呢?

之前现金贷闹得那么沸沸扬扬,国务院央行、银监会和金融办都齐刷刷要整治现金贷的大环境下,而现金贷当时又是和蚂蚁金服下的芝麻信用捆绑,再加上舆论对趣店的“声讨”中蚂蚁金服也牵涉其中。在这敏感时期,蚂蚁金服必然要降低自己的利益,起个表率作用,不失为明哲保身之策。

这次国家及蚂蚁金服对现金贷平台的限制和清理,让人觉得这似乎是行业大洗牌之前的征兆,正如星合资本董事长郭宇航所表示的:“行业必然经历洗牌,最终留下的必然是有能力、有责任的平台”,而某直辖市互金协会负责人更警告称,“99%的现金贷平台将被清理。”

在大清理之前的这段时间,相应的平台只有顺应民心、合乎规矩、遵纪守法、遵守协议、不触众怒才能更安全的生存下来,躲过“99%清理”一劫,否则,就只能引火上身、自掘坟墓了~ |

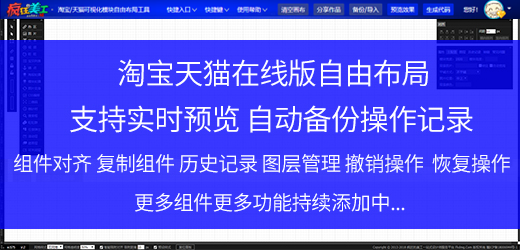

这是疯狂美工开发的一个淘宝天猫在线版自由布局排版工具,本工具沿用继承了我们PC软件

阿里巴巴国际站可视化模块在线自由布局工具是疯狂的美工专为阿里巴巴国际站店铺打造的

淘宝天猫改版手机端首页页面:简化逛店路线,用行业化tab标签帮商家精准营销,具体细则

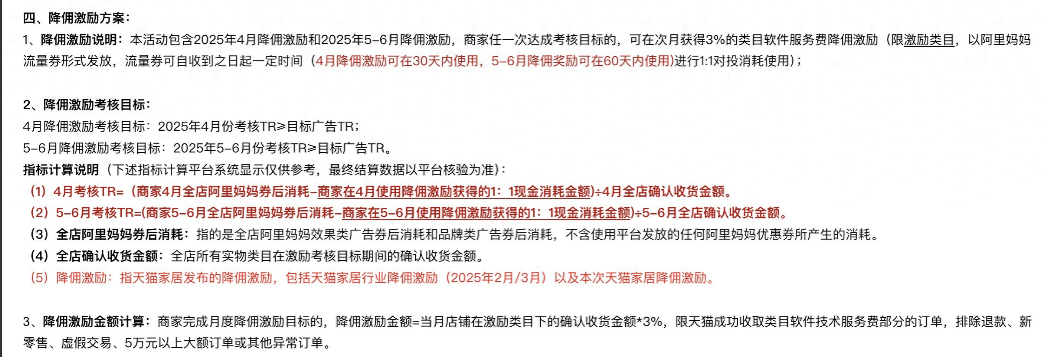

天猫居家行业4至6月降佣激励规则解读,软件服务费下调为商家减少成本,具体细则快进来

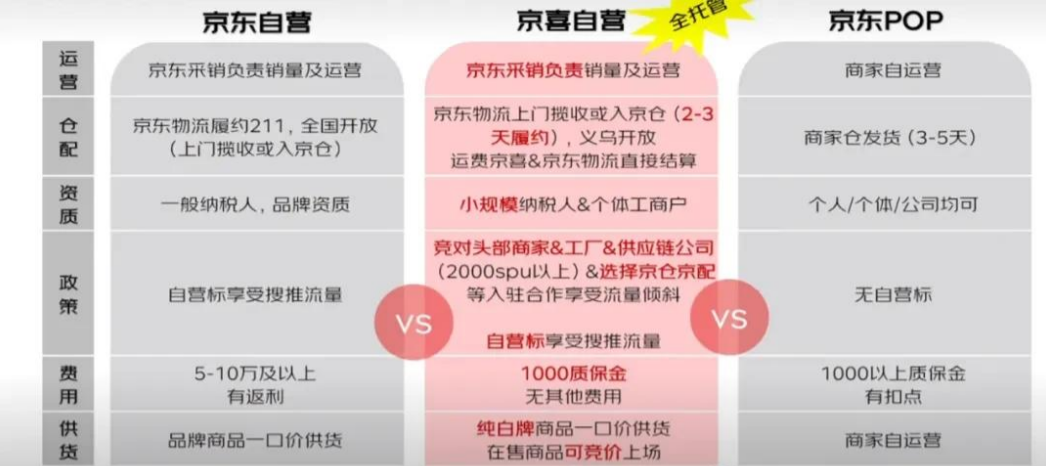

2025京东pop入驻资质要求及开店费用,外贸企业如何入驻京东开店呢?一文带大家详细了解

《快速分析退款数据,提升运营效率》新课首发!今年以来,淘天集团接连推出了客服AI工

4月第一波流行风尚:浅春系、可露丽风、波嬉风、航海系。天气逐步回温,春风也吹暖了

阿里1688运营必读,针对1688商品描述不符场景,做好以下三步曲以免被投诉处罚,有相关

抖音/小红书/视频号及快手直播运营起号策略有哪些呢?短视频直播SOP标准化流程有哪些

AI爆火各行业,PS新增AI功能让更多人能学习AI技能处理图片,快来看看具体功能长什么样

关注官方微信

关注官方微信

开放QQ群

美工5群:1061710658

美工3群:199**044(满

极限词群:951970623

疯狂十二年 初心不变:从2013年至今我们一直在研究和探索电商设计师所面临的难题最佳解决方案,我们致力打造一款更好用,更实用电商设计师辅助工具,疯狂十二年只为做好一件事,以开放共享共赢的心态,更好的服务于广大电商设计师。

by:疯狂的美工电商设计师学习交流平台

Powered by Fkdmg.Com © 2013-2025 赣ICP备18006944号-1

请发表评论