|

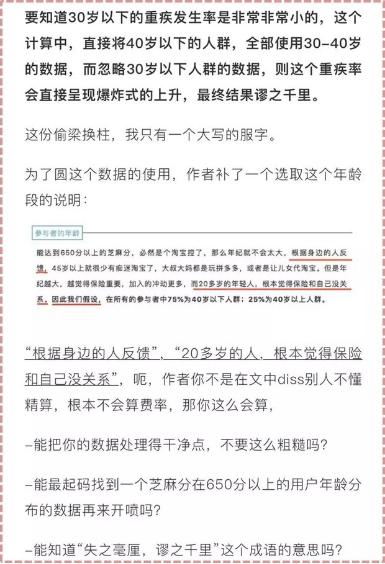

相互保虽然很多人已经加入了,因为0元加入吸引了千万支付宝用户,那么不少人会关心这样下来一年要平摊多少钱?因为相互保这项保险是一人出险大家公摊平分保费。“相互保”是支付宝推出的一项健康保障服务:芝麻分650分及以上的蚂蚁会员,满足健康条件,就能先享受保障,后参与分摊。在他人生病时,“伸出援手”均摊费用,在自己生病时,也能一次性领取最高30万元的保障金。  这种“我为人人、人人为我”的互助体验一经推出,就受到了用户的关注,上线9天、加入人数突破1000万。 “0元”加入先享保障的模式,虽说吸引了众多的用户,但也引起了许多的疑问。根据“互相保”付费机制设定了详细的流程规则,每月固定的公示日将会对当期出险案件进行公示,并接受有关的异议投诉。经过公示无异议的所有赔付案件产生的保障金,加上协议规定的10%的管理费,会在分摊日由所有用户均摊。  虽说如此,但究竟我们有可能为此付出多少成本?划算吗?为啥官方说每年一两百,网上有人说600多,还亮出了精算公式?别急,一切用数据说话。 先看官宣中的示例:  而信美总精算师对于“分摊以实际情况为准,那一年下来自己到底要付多少钱”这一问题的回复,应该也是基于以上测算: 相互保的分摊额度与相互保成员的实际重疾发生率高度相关,而实际重疾发生率受人群的年龄分布、性别分布、地域分布等多种因素影响。基于中国的重大疾病发生情况,我们预估相互保第一年每个人的实际分摊额度仅需一两百元。 一两百块,对应30万的赔付,那真正是便宜的。但是,这个钱是咋个算出来的呢?俺们不是精算,不会算呀,老司机带带我~~ 这不,老司机没等来,倒是等来了号称有精算背景但是算起来粗糙无比的这么一个公式:  网上有人看不下去了:  有相关专业人士表示, 精算是非常严肃的专业,保费的推算和厘定更是如此,随便调整一个假设,结果可能就大相径庭了。且不说计算中完全忽略了儿童群体,而且假设如此随意(竟以身边的人为例),真的是很不精算了。还有“未来十年的重疾发生率为男性0.2%,女性0.23%”这个发生率,这个数怎么来的?如果不知道计算过程,可以忽略。 当前来看,不管是100或者200元,作为普通老百姓,最简单的方法是可以观望。哪天分摊额超出你的心理预期了,退出就是。 关于这个问题,又有人纠结了,我前面尽给其他人分摊费用了,还没轮到自己发生呢,你说让我退出,说得容易,我前面交的那些钱呢,做贡献了吗?我想,人生是无法预测明天和意外哪一个先来临,我们能做的仅是买好保险,做好保障。 |

这是疯狂美工开发的一个淘宝天猫在线版自由布局排版工具,本工具沿用继承了我们PC软件

阿里巴巴国际站可视化模块在线自由布局工具是疯狂的美工专为阿里巴巴国际站店铺打造的

淘宝天猫改版手机端首页页面:简化逛店路线,用行业化tab标签帮商家精准营销,具体细则

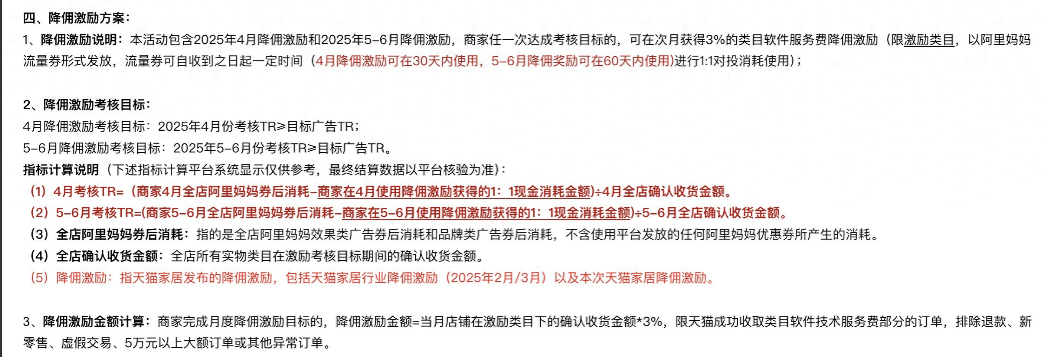

天猫居家行业4至6月降佣激励规则解读,软件服务费下调为商家减少成本,具体细则快进来

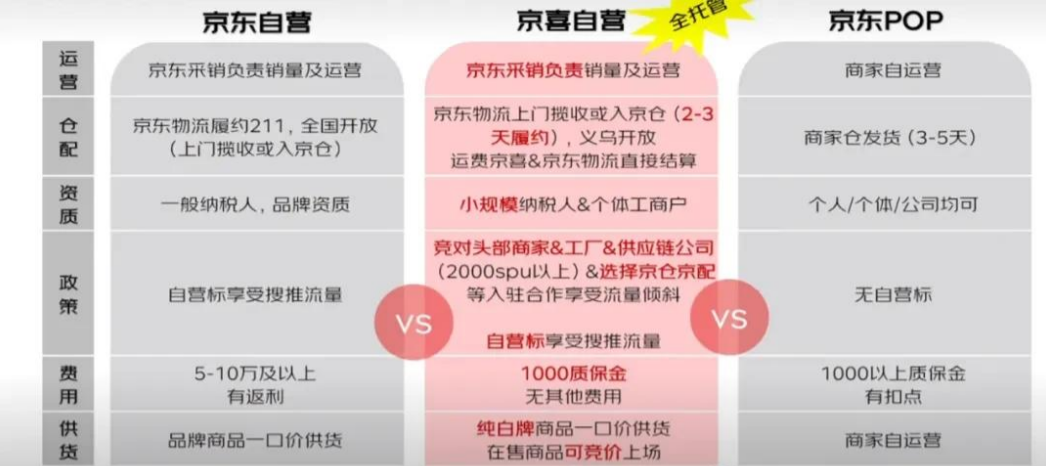

2025京东pop入驻资质要求及开店费用,外贸企业如何入驻京东开店呢?一文带大家详细了解

《快速分析退款数据,提升运营效率》新课首发!今年以来,淘天集团接连推出了客服AI工

4月第一波流行风尚:浅春系、可露丽风、波嬉风、航海系。天气逐步回温,春风也吹暖了

阿里1688运营必读,针对1688商品描述不符场景,做好以下三步曲以免被投诉处罚,有相关

抖音/小红书/视频号及快手直播运营起号策略有哪些呢?短视频直播SOP标准化流程有哪些

AI爆火各行业,PS新增AI功能让更多人能学习AI技能处理图片,快来看看具体功能长什么样

关注官方微信

关注官方微信

开放QQ群

美工5群:1061710658

美工3群:199**044(满

极限词群:951970623

疯狂十二年 初心不变:从2013年至今我们一直在研究和探索电商设计师所面临的难题最佳解决方案,我们致力打造一款更好用,更实用电商设计师辅助工具,疯狂十二年只为做好一件事,以开放共享共赢的心态,更好的服务于广大电商设计师。

by:疯狂的美工电商设计师学习交流平台

Powered by Fkdmg.Com © 2013-2025 赣ICP备18006944号-1

请发表评论