|

兵马未动,“粮草”先行。双十一主战场的发令枪尚未正式打响,物流领域的狼烟已经燃起。 10月22日晚,根据报道消息,韵达、申通、圆通近日已经联手封杀极兔速递,理由是后者“正在发起倾销”。 尽管拼多多矢口否认,但其与极兔的暧昧关系一直备受行业关注,而“通达系”的背后站的是阿里巴巴。市场普遍认为,“通达系”封杀极兔的背后,阿里巴巴和拼多多的平台之争才是重点。 从韵达内网的《关于全网禁止代理极兔业务的通知》来看,韵达的封杀手段是禁止加盟公司代理极兔的业务,并退回所有已流入转运环节的极兔快件,对违反规定的网点公司进行罚款或清退。据悉,申通、圆通也推出了类似举措。 上述手段不可谓不“狠”,而这场封杀实际上有着诸多先兆。 极兔速递是东南亚头部电商快递公司,今年3月开始在国内正式经营,借助凶猛的价格战,这只“印尼兔子”发展迅猛。根据国信证券研报,截至8月,极兔日均业务量估计已经超过700万件。 在快递业,极兔是搅局者,其在抢“通达系”生意的同时,也挤压了后者本就已在缩小的利润空间。由于明显的竞争关系,擦枪走火不可避免,但闹到“封杀”的地步,还有更深层的原因,这其实也是贯穿于今年的行业主线:电商平台在天上打架,快递企业在地上鏖战。 今年以来,电商平台纷纷加码物流。阿里巴巴入股韵达,增持圆通;京东物流收购了跨越速运,京东系的众邮快递起网运营;除了关系暧昧的极兔,拼多多还接入了国美旗下安迅物流。在资本市场,快递公司参与二次上市热潮,顺丰股价一路走高,原本略显乏味的快递业,如今屡屡成了舆论焦点。 大事频发的背后,电商平台之间、快递公司之间新一轮的战火正在燃起,而这场“封杀”远不是终点。 泾渭分明的平台 回顾国内电商发展史,平台相争导致的站队现象并不少见。具体到物流领域,随着电商行业竞争加剧,平台之间愈发泾渭分明,为防止被对手“卡脖子”,构建自有物流生态变得尤为迫切。 这也是拼多多需要联手其他物流企业的原因。 在今年4月投资国美后,国美旗下的安迅物流已接入拼多多平台。不过,外界关心的更多的是此次“封杀”案的主角——极兔快递。 极兔快递在印尼起家,目前已是印尼市场单量第一的快递巨头,其创始人和背后的资本关系都与OPPO和vivo相关,而拼多多黄峥又是段永平的“第四个徒弟”。基于明显的人际联系,外界很难不有所猜想。

虽然入华时间不长,但极兔快递声势一直不小。5月,极兔快递传出全网业务量突破100万件的消息,7月日单量又增长至500万。和拼多多相似,极兔快递抢占市场的手段也是“烧钱”,且据传新一轮融资已在筹备当中,规模达百亿元。 可以预见的是,未来获得资本加持的极兔快递将继续搅动快递市场。尽管拼多多尚未对其与极兔快递的关系有过明确表态,但增长迅猛的极兔快递无疑能帮助其在京东、阿里巴巴的地盘外开辟一条新的物流通路。 在拼多多通过隐秘方式加大物流布局的同时,它的前辈京东和阿里巴巴也都在以各自的方式筑高物流壁垒。 今年一季度,疫情催生的物流需求大量增加,但由于运力紧张和交通情况复杂,大部分快递公司的派送效率不尽人意。在此期间,京东物流脱颖而出,为京东带来了同比24.8%的活跃用户数增长,增长趋势也延续到了二季度。 基于已有的物流优势,京东进一步发力物流,其不仅将物流业务延伸到了下沉市场,还积极动用资本力量补齐短板。 今年3月,京东旗下的加盟制快递品牌“众邮快递”浮出水面,众邮快递主打高性价比价格方案,服务聚焦于3kg小件和电商包裹。根据招商材料,众邮快递在3月已经基本实现全国四级地址覆盖。 今年8月,京东宣布其旗下子公司京东物流将收购跨越速运。跨越速运在航空资源、干线网络等方面积累深厚,此次收购意味着京东物流能够完善供应链基础设施的构建,并向供应链上游延伸。 为自家业务砌高墙的同时,京东将非京东系的快递公司排除出自家业务范围。今年7月,京东向商家发布公告称,平台与申通快递、如风达、全峰快递、佳吉快运、国通快递、卡行天下等合同陆续到期,建议商家及时切换快递供应商。 在外界看来,京东此举无异于“封杀”申通,但如果结合阿里巴巴对“通达系”的掌控力增强、京东物流接入阿里系电商平台未果的情况来看,京东与申通的纠纷背后其实是京东和阿里巴巴的角力。 今年4月,阿里巴巴首次入股韵达,自此,“通达系”的所有成员都进入了“阿里系”的资本版图。9月,圆通发布公告称,公司控股股东及实际控制人已向阿里巴巴转让部分股权,此次转让的股份占公司股份总数的12%。 和京东不同,阿里巴巴更擅长构建平台协同物流资源的打法,而非亲自下场送货,菜鸟网络便是阿里巴巴“平台思维”的集中体现。从2013年创立后,凭借由淘宝、天猫产生的海量电商件,菜鸟网络成功拉拢来“通达系”共同发展。 不过,“通达系”之间本质上是对手,跟菜鸟网络合作不意味着会搁置竞争,快递价格战频频发生。为了进一步把控和协同物流资源,阿里巴巴近年数次入股“通达系”各个成员,目前,阿里巴巴在百世、申通、圆通、中通的股东位置分别从第一到第三不等。 由于来自平台的电商件是快递公司的重要业务来源,巨头角力的影响往往也会传导至快递行业。将目光从平台转向快递公司会发现,平台在天上打架的同时,地上的快递公司关于电商件的战火从未停歇。 挣扎的“通达系” 目前,电商件市场的主要玩家有“通达系”、顺丰、众邮快递和极兔快递,而从当前的形势来看,最难受的角色非“通达系”莫属。 在往日,凭借和阿里巴巴的良好关系,“通达系”拿下来自淘宝、天猫的大量电商件,电商件也成为“通达系”的主要业务来源,但这一基本盘正在遭到新老对手的猛烈冲击。 挑战首先来自老对手顺丰。2019年5月,顺丰推出了针对电商件的“特惠专配”低价快递业务,此后又进一步降低价格,对于3000票以上客户的价格甚至降至4-5元/票,接近靠低价抢夺市场的“通达系”的定价水平。同年11月,顺丰还通过联手唯品会获得了后者全年超5亿的订单增量。 虽然电商件利润不及顺丰的传统业务,但其作为填仓件能大幅提高顺丰的陆运资源使用效率,改善装载率,因此对于顺丰来说,电商件并非亏钱赚吆喝的买卖,而今年疫情的出现,更是催化了行业的此消彼长。 不同于采取加盟模式的“通达系”,顺丰一直以自营模式为主,这意味着顺丰能有更好的履约体验和掌控力。今年上半年,顺丰的营收达到711.3亿元,同比大增42.05%,而“通达系”的营收增速要么是负数,要么仅录得个位数的增长。 根据顺丰中期财报,经济件产品在2020年上半年共取得营收201.8亿元,同比增长76.12%,占总营收比例从22.89%大幅提高到28.38%,业务量同比增长240.86%,并“带动公司市场占有率大幅提升”。 图源:顺丰2020年中期财报 增速的巨大差异直接导致了物流行业的洗牌,顺丰的市占率从去年年底的8%增长至接近11%,超越了申通。反观“通达系”,除了行业龙头中通实现了市占率小幅增长,韵达、圆通的市占率变化不大,百世和申通则都出现了负增长。 从电商件市场尝到甜头后,今年8月,市场传言顺丰在组建一个电商件快递网络(即“电商快递网”),并开放网点加盟,对于“通达系”来说,这意味“腹地”遭到持续侵入。更麻烦的是,除了“直营+加盟”并驾齐驱的顺丰,京东系的众邮快递和极兔快递也是不可小觑的新对手。 面对新老对手的进犯,“通达系”不得不通过继续降低价格迎战,行业价格战再度恶化。今年上半年,顺丰、中通、韵达、圆通和百世的单票收入均有超过20%的降幅,其中韵达和圆通的单票收入降幅甚至达到了28%和25%。 和旨在抢夺电商件市场的顺丰不同,“通达系”原先的优势本就是较同行低廉的价格,价格战的恶化意味着利润的大幅缩水。根据财报,除了圆通,“通达系”的其他成员上半年的归母净利润均出现负增长,其中申通和韵达的净利润跌幅甚至达到了91.51%和47.47%。 在上述背景下,“通达系”的处境十分尴尬:一方面,平台之间的竞争让其不得不选边站队,但在获得平台支持的同时难免加深快递公司沦为“管道”的风险;另一方面,旷日持久的价格战消耗了大量粮草,要继续战斗只能谋求外部资金支持。 也就是说,“通达系”获得支持的选择无非两个:靠近阿里巴巴、融资,这也是目前市场上正在发生的大事件: 在圆通和阿里巴巴的股权转让协议完成后,阿里巴巴在圆通的股份将高达22.5%,相对应的,圆通也将获得资金和平台资源支持。 继百世之后,中通快递也已确定赴港二次上市。9月底,中通在港交所正式挂牌。 除了向外部寻求支援,受困于价格战的“通达系”也在主动求变,比如在距离“双十一”还有两个月的时候就开启了本年度的旺季涨价行动。在外界看来,“通达系”提前涨价更像是试图中止价格战,为财务“止血”。 但行业竞争不是“通达系”几家说了算,极兔的出现,又新增了极大的不确定性。 在地上,想从低价竞争泥潭中脱身的“通达系”受到新老对手的牵绊;在天上,平台借快递能力巩固地位、打击对手的意图日渐清晰。种种因素的合力下,企业间的剑拔弩张变得无法回避。 一场事先张扬的“封杀”案就此上演。 以上就是今天的内容,关注疯狂的美工官网,每天分享不同电商资讯! |

这是疯狂美工开发的一个淘宝天猫在线版自由布局排版工具,本工具沿用继承了我们PC软件

阿里巴巴国际站可视化模块在线自由布局工具是疯狂的美工专为阿里巴巴国际站店铺打造的

淘宝天猫改版手机端首页页面:简化逛店路线,用行业化tab标签帮商家精准营销,具体细则

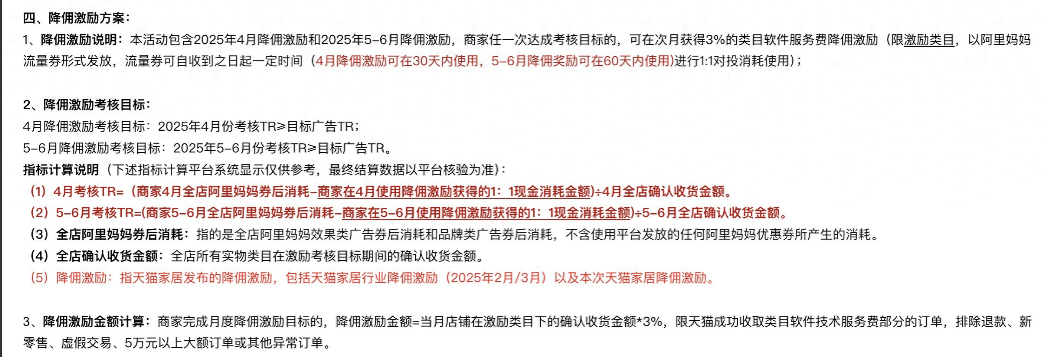

天猫居家行业4至6月降佣激励规则解读,软件服务费下调为商家减少成本,具体细则快进来

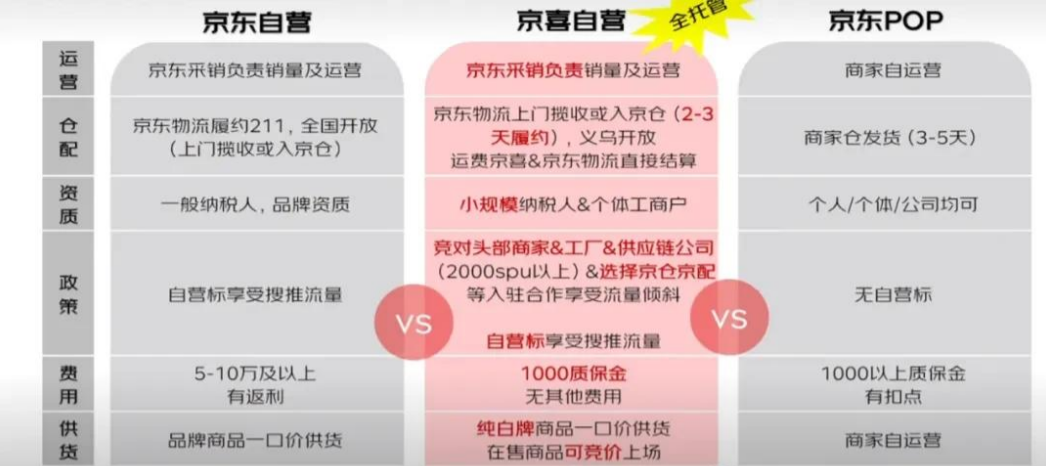

2025京东pop入驻资质要求及开店费用,外贸企业如何入驻京东开店呢?一文带大家详细了解

《快速分析退款数据,提升运营效率》新课首发!今年以来,淘天集团接连推出了客服AI工

4月第一波流行风尚:浅春系、可露丽风、波嬉风、航海系。天气逐步回温,春风也吹暖了

阿里1688运营必读,针对1688商品描述不符场景,做好以下三步曲以免被投诉处罚,有相关

抖音/小红书/视频号及快手直播运营起号策略有哪些呢?短视频直播SOP标准化流程有哪些

AI爆火各行业,PS新增AI功能让更多人能学习AI技能处理图片,快来看看具体功能长什么样

关注官方微信

关注官方微信

开放QQ群

美工5群:1061710658

美工3群:199**044(满

极限词群:951970623

疯狂十二年 初心不变:从2013年至今我们一直在研究和探索电商设计师所面临的难题最佳解决方案,我们致力打造一款更好用,更实用电商设计师辅助工具,疯狂十二年只为做好一件事,以开放共享共赢的心态,更好的服务于广大电商设计师。

by:疯狂的美工电商设计师学习交流平台

Powered by Fkdmg.Com © 2013-2025 赣ICP备18006944号-1

请发表评论