|

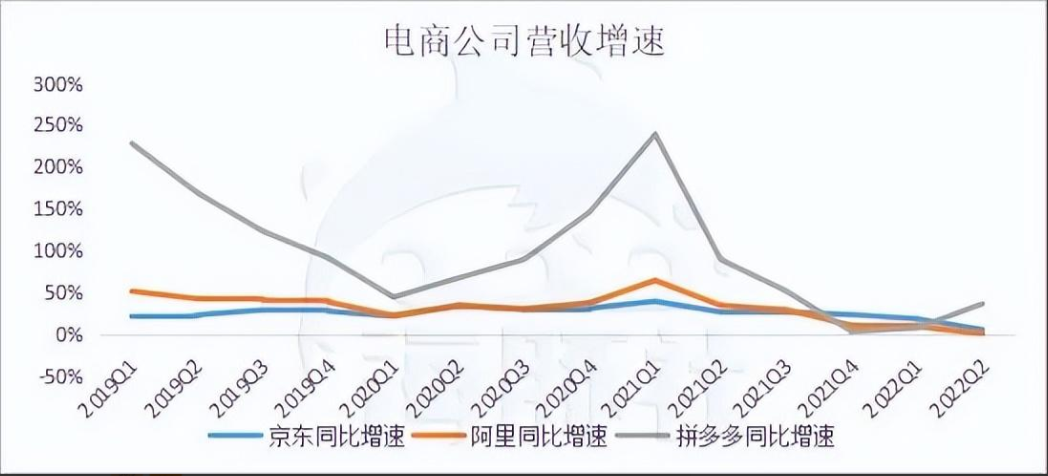

直播的热情一直有增无减,之前传统的电商模式已不再辉煌。 疫情和经济疲软的因素下,今年上半年社会零售表现惨淡,消费需求下滑。和零售息息相关的电商行业也整体遭遇低谷。营收增速普遍下滑,降本增效,盈利过冬成为主旋律。 在资本眼中,电商行业似乎不再具有想象力,各大公司的市值也一夜回到解放前。阿里巴巴市值倒退六年,京东和拼多多的市值倒退两年,快手市值史前最低。 在经济和互联网下行的周期下,电商的竞争格局发生了哪些改变?流量红利消失,哪些公司会更具有价值?

消费降级下,竞争格局生变 在过去,疫情线上购物增加,带动电商渗透率的提升。截至今年8月,调整后的线上零售渗透率为34.3%,比疫情最严重的2020年又提升了1.3%。提升的原因更多是防疫政策下,消费者对生鲜电商和社区团购的依赖。聚焦全品类的电商们没有分到红利,这一小块被催化出的蛋糕,还可能随着线下的复苏对冲掉一部分。 可以说,未来互联网整体的流量红利没有了,社零大盘是激活电商的重要因素。消费降级下,电商行业的竞争格局也发生了变化。从交易额的数据来看,阿里的市场份额正在被一步步吃掉,抖快和拼多多的市占率今年将进一步提升。

直播电商最初被看作是去库存的渠道,聚集了价格敏感的用户。消费者更偏向于刚需和性价比高的产品。这对抖快和拼多多都是利好。快手上半年电商交易额3662亿元,同比增长38%;抖音并未上市,但根据蝉妈妈的数据,上半年交易额同比增长150%。拼多多未披露交易额数据,但营收增长势头相比前几年有所放缓。

增速放缓的综合电商

具体来看每家传统电商,很难回到过去的高增长的时代。 阿里巴巴曾经的辉煌不再了。阿里巴巴成立十九年来首次出现了交易额的下滑。今年二季度营收也首次下滑。阿里巴巴最核心的收入,佣金及广告收入已出现负增长。本质是阿里的流量饥渴找不到解法。 外部的引流已经无法减缓流量的下滑,淘宝客的萎缩、快手切断外链、抖音自建电商完善闭环。内生流量薄弱,不论是收购高鑫零售布局线下,还是重金投入的本地生活都没有给阿里带来流量的改善。流量稀缺下,商家需要花费更多的广告才能获得同等流量,但也不能挽回下滑的单量。为吸引品牌入驻而设置的天猫,更是加剧了内部流量分配的不均衡。今年年初天猫和淘宝完成了 首次融合,但短时间也难弥补中小商家的流失。 反垄断管制,“二选一”被严格限制,品牌也终于可以在其他平台运营。阿里的优势在不断减弱。 经济放缓下,3C品类成为非必需品,京东的优势品类营收基本维持。日用百货产品被寄予增长想象力,但增速已经从最高的48%下滑到8%。日用百货目前把京东当作销售的渠道。二选一结束后,服饰美妆更多去往了抖快。 拼多多吸收了早期淘宝偏向自营外溢出的中小商家,由此入局下沉市场。在社交裂变完成早期收割后,拼多多的年度活跃消费者已经达到和淘宝同样的规模。上半年消费疲软,品牌库存积压,拼多多早期靠百亿补贴也建立了品牌心智。品牌的奔赴给拼多多带来了新增量。但拼多多广告和抽佣很难高于淘系,低佣金率才能更好的吸引品牌商家。

攻防战下,新势力如何崛起? 消费降级之外,新势力崛起的底层逻辑是什么。 抖快少了两个竞争对手。对于京东和拼多多而言,直播带货更多是一种营销手段,更好的讲解商品的特点。京东和拼多多两家入局直播较晚,交易额体量较小,消费者对这两家平台的直播带货印象也不深。京东CEO徐雷曾表明,“电商直播是很好的营销工具,而直播带货不是生意。”或许是因为,直播带货本身就有冲动下单的属性。京东的优势3C品类,客单价更高,频率也低,一般消费者还需要综合考虑。数码家电本身的毛利率比服装美妆低,优惠力度有限制,也不符合主播动辄“买一送一”、“价格打骨折”的噱头。直播电商中受欢迎的更多是厨房小家电,iphone更多是拿来抽奖,给直播间引流。 拼多多曾推出多多视频,我们认为更多是用现金激励提高用户使用时长。在流量红利消失下,讲好高质量运营的故事。作为货架电商,拼多多效率很高。自带下沉属性,百亿补贴“全网最低价”和直播电商定位也相同。客观上,很多中小商家可能不具备完善的直播运营能力。 电商平台和内容平台不一样的流量逻辑。首先抖快的用户时长和用户规模提供了坚实的基础。 抖音的流量推荐机制,确定了平台不会缺少头部主播。流量牢牢把握在平台手里。在对流量进行分发时,粉丝的流量分配比例仅占10%,更多是推向公域用户。虽然大主播的诞生是一种玄学,很看观众缘。但这种机制可以不断推荐不断试错,靠流量和成交额选中观众喜爱的主播。主播对抖音而言,更像是积聚流量,或者把流量进行再分类的“工具人”。罗永浩、东方甄选都是抖音造的“星”,当然这些主播本身就有过人之处。 快手主打的是私域属性,会把40%的流量推荐给粉丝。老铁文化让主播和粉丝之间粘性更强。快手的客单价比抖音低,主要靠复购率和下单频次取胜。 淘宝本质是交易平台。打开淘宝更多是明确的购物需求,用户停留时间比较短,淘宝没有试错机会。快手电商负责人笑古曾表示,淘宝直播的来源更多是从商品详情页进入,用户需要先搜索商品,再进入直播间。在这样的链条上又会有流量消耗。用户只记得头部主播,薇娅和李佳琦两大主播离开后,用户不知道接下来该看哪个主播。一鲸落万物生的场面并没有出现,再造大主播对淘宝而言太难了。 品牌也需要有红利的新渠道。在传统电商平台流量见顶、以及阿里二选一垄断被制裁之后,拼多多和直播电商也不在只是去库存的渠道,品牌也在逐渐筹备。服饰品牌的风向标优衣库已在今年9月入驻抖音进行品牌自播,上线的商品也有许多新品。从交易额的构成来看,抖音和快手正在逐渐抢夺天猫的市场份额。服饰内衣、美妆护肤等品类在抖音快手上占比重最大,这些也都是天猫所擅长的品类。抖音的交易额有34%来源于服饰内衣,8.6%来源于美妆护肤;快手交易额有36%来源于服饰鞋靴,18%来源于美妆护肤。 和传统电商相比,抖快有差异化的优势。优势能发挥多久,在几乎存量竞争的模式下,直播电商未来还会有多少增量?

直播电商还能分到多大蛋糕? 长期来看,直播电商的天花板高于传统电商。表现在抖快的货币化率将比传统货架电商的更高。据了解,货币化率从高到低依次为抖音在13%左右,京东9%,阿里巴巴6%,拼多多4%,快手(包含广告和电商佣金在内)为3%左右。抖音具有领先优势。 拆分来看,直播电商的佣金率和传统电商没有差别,都在1%到3%之间。优势主要体现在广告收入上。 直播电商在品牌营销方面更占优势。一方面,短视频目前是使用时间最长的平台,是品牌绝对不会放弃的广告投放阵地。另一方面,商家在传统电商上买广告主要是为了提高搜索排名、增加展位,提高曝光量来辅助交易。抖音快手的内容平台的属性可以通过向KOL投放,完成品牌营销,从种草到最终拔草一体化。 上半年阿里也发力内容,将逛逛提升到底部一级入口。想通过内容提高粘性,盘活存量用户。逛逛的模式和界面更像小红书,但点赞和互动人数都比较少。逛逛目前很难撑起阿里的内容野心。 品牌营销的优势吸引了高毛利率的品类。服饰、美妆等本就是非刚需的消费品,需要用营销吸引下单。品牌自播在逐步发展,取代原来头部主播霸占市场的局面。抖快的交易额结构比淘宝更有优势。淘宝交易额中11%来源于服饰内衣,护肤品类占比4.4%;抖音交易额中34%来源于服饰内衣,8.6%来源于美妆护肤;快手交易额中36%来源于服饰内衣,18%来源于美妆护肤。高毛利率决定了品牌有更多的营销预算,可以在平台商进行更多的广告投流。 从结果上来看,快手还在商业化早期,红利更多偏向了抖音。抖音的生态竞争日益激烈,货币化率的提升对应的是商家ROI的下滑。快手在私域方面的优势有望吸引更多商家入驻。 直播电商存在短板,无法颠覆传统电商。SKU较少,供给商品有限,不如货架电商齐全。也不能满足用户即时的下单需求,因为消费者并不是时刻有时间看直播。为弥补货架电商的缺失,抖音和快手也已经相继上线了商城界面进行补充。直播电商更多受益于流量方面的优势,目前还没有形成核心的竞争壁垒。直播间冲动下单的人群也相对较多。如何减少用户的退货率也是关键。 在流量红利消失的背景下,本质是流量逻辑的阿里优势正在减弱。预计未来抖快会对阿里、唯品会等造成冲击,还会有所增长。抖快的增速明显,但还没建立起很深的护城河。电商行业将从过去三足鼎立变成群雄割据的局面。 以上就是今天的内容,关注疯狂的美工官网,每天分享不同的电商圈动态! |

这是疯狂美工开发的一个淘宝天猫在线版自由布局排版工具,本工具沿用继承了我们PC软件

阿里巴巴国际站可视化模块在线自由布局工具是疯狂的美工专为阿里巴巴国际站店铺打造的

淘宝天猫改版手机端首页页面:简化逛店路线,用行业化tab标签帮商家精准营销,具体细则

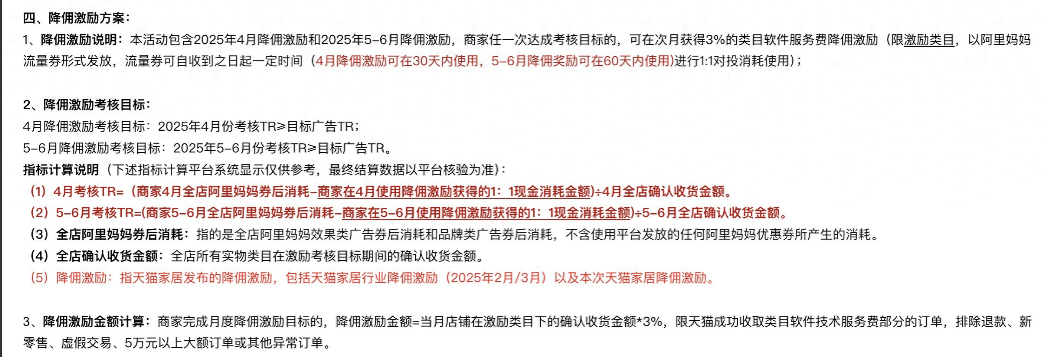

天猫居家行业4至6月降佣激励规则解读,软件服务费下调为商家减少成本,具体细则快进来

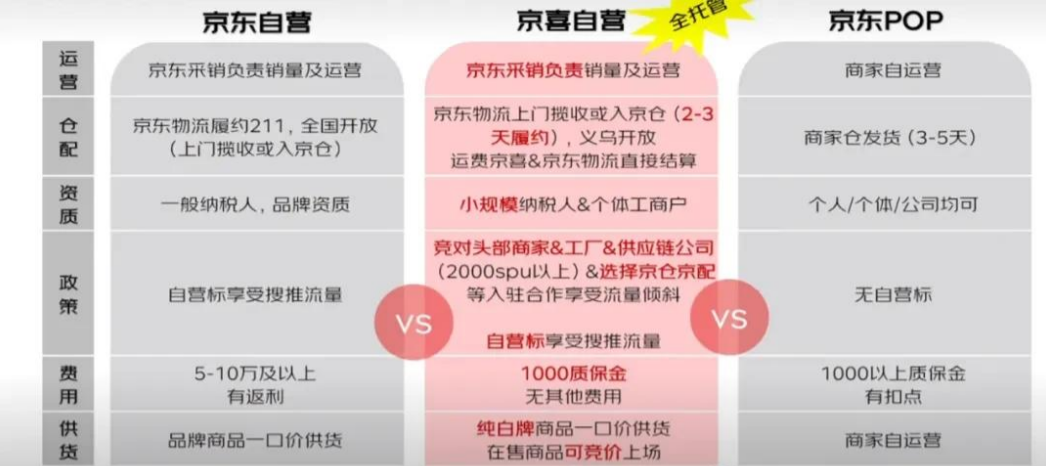

2025京东pop入驻资质要求及开店费用,外贸企业如何入驻京东开店呢?一文带大家详细了解

《快速分析退款数据,提升运营效率》新课首发!今年以来,淘天集团接连推出了客服AI工

4月第一波流行风尚:浅春系、可露丽风、波嬉风、航海系。天气逐步回温,春风也吹暖了

阿里1688运营必读,针对1688商品描述不符场景,做好以下三步曲以免被投诉处罚,有相关

抖音/小红书/视频号及快手直播运营起号策略有哪些呢?短视频直播SOP标准化流程有哪些

AI爆火各行业,PS新增AI功能让更多人能学习AI技能处理图片,快来看看具体功能长什么样

关注官方微信

关注官方微信

开放QQ群

美工5群:1061710658

美工3群:199**044(满

极限词群:951970623

疯狂十二年 初心不变:从2013年至今我们一直在研究和探索电商设计师所面临的难题最佳解决方案,我们致力打造一款更好用,更实用电商设计师辅助工具,疯狂十二年只为做好一件事,以开放共享共赢的心态,更好的服务于广大电商设计师。

by:疯狂的美工电商设计师学习交流平台

Powered by Fkdmg.Com © 2013-2025 赣ICP备18006944号-1

请发表评论