|

平台之间的对战似乎没有那么激烈了,都是以和平的心态去对待事物的发展。 自2021年开始,各大电商平台晒双十一成绩单、比拼GMV排行榜已经不再狂热。今年双十一大促活动收官后,这类平台更是不约而同地选择了低调与沉默。例如,国内两大头部电商平台淘宝天猫与京东商城均未公布GMV(成交总额)。 实际上,自去年双十一,天猫与京东就已取消了喜报式实时战报,而今年双十一更是双双不再公布整体成绩单。这也意味着,过去同时弥漫着购物节喜庆氛围与头部平台纷争火药味的竞技场,已经逐渐变得冷静而克制。 十分有趣的是,天猫方面表示,今年天猫双11交易规模与去年持平。而京东则称,2022年双十一京东实现“超越行业增速”,零售购物用户数再创佳绩。官方消息对比之下,似乎双十一的“造节”者淘宝天猫,在这届双十一上的表现,或不及京东。 小编认为,双十一战场呈现这种局面,并非是一日之功,也并非出于偶然。这背后自然是天猫、京东两大平台的模式、品牌与营销、品质与服务的多维博弈。 用户回归理性,京东模式或更具吸引力 双十一活动持续10余年,人们早已习惯了各大平台战后公布亮眼战报。但是鉴于近年国内经济受疫情冲击,持续下行,人们的日常消费已在不断收紧,因此购买力下降,也几乎成为必然。 有业内人士分析,大型电商平台不再高调公布战况,或许是因为今年双十一的成绩,并没有保持过去10余年持续高涨的势头、也没有太多值得炫耀的宣传卖点。

与此同时,随着拼多多、直播电商等新型电商平台的崛起,互联网用户的购物渠道、购物选择越来越呈现多样化,无论是选择购物平台,还是筛选优质品牌、或者挑选入手时机、入手商品,也不再只是依赖双十一这种购物节大促。 也就是说,用户只要在日常生活中稍微留心,也能通过直播主播的推荐、各大品牌的日常促销活动中,买到称心如意、物美价廉的商品。因此,双十一电商平台的优惠,再也难以刺激用户的购物冲动。 据观察,使得用户购物心态变得更加克制而理性的根本原因,是随着经济环境的变化,互联网信息越来越透明,用户网络购物的决策逻辑,已经悄然变化。 对比天猫与京东平台的商业模式与消费者对于购物平台的选择,就可以对用户的这种变化窥探一二。 众所周知,京东与天猫的平台模式,在多方面都有着本质的区别。前者是开放性平台,相当是开了一个大卖场,通过邀请第三方品牌入驻,做商品交易中介。 而且,淘宝天猫发展至今,甚至线下99%的商品,在其平台均有销售。只是淘宝与天猫的定位略微不同。淘宝上主要为中小型企业的店铺,甚至一些个人店铺,以C2C模式为主。而天猫更多的则是品牌旗舰店入驻,以B2C模式为主。但是其物流发货,都主要是由菜鸟网络联盟的第三方物流平台完成。 而京东则是采用自营模式,将品牌商品采购至京东仓库,直接通过京东物流配送发货。也就是说,相比阿里的淘宝天猫只是购物的中介平台只负责卖货,既不负责进货也不负责物流。京东则是商品直卖方,供应链管理、仓储物流均由官方自营。 由此,在用户最为关注的商品质量管控、物流速度与服务质量方面,京东通过自营模式,提供了有力保障,其优势也不言而喻。 商业模式之争,谁能笑到最后? 淘宝天猫与京东平台的商业模式,也是天壤之别。更为直白的对比是,淘宝天猫实际上是靠卖流量盈利,通过收取商家的广告费、交易收费、店铺租金等获取收入。但是京东则主要靠大规模采购,获得成本更低、更具价格竞争力的产品,来获得大规模的销量,从中获得差价利润。与此同时,京东非自营的部分业务,也同样会通过店铺租金、软件服务费等方式实现盈利。

也正因为二者模式不同,因此在商家开店、入驻方面,要求也不尽相同。作为京东自营模式的补充,目前京东也可以由商家申请入驻,只需要缴纳一定额度的保证金。对比之下也足以看出,京东的优势在于,其自营模式可谓“人无我有”,而在商家入驻经营方面,京东也毫不逊色。 京东模式的优势,通过双十一的亮眼数据就可以窥见一斑。数据显示,京东双11期间,近10000种农产品成交额超过10万元。超500个农特馆成交额同比增长超100%,贵州修文猕猴桃产业带成交额同比增长173%,高小猕猕猴桃同比增长超8倍,宿迁霸王蟹成交额同比增长超8倍,新疆天莱香牛同比增长超5倍,云南小粒咖啡成交额同比增长超3.5倍。 这一方面得益于粮油、茶叶等初加工农产品销量的翻倍增长,另一方面源于京东不断地扩张新品种,据了解,成交额最高的100件商品中,超过50%是该类产品。 众所周知,数码电子等3C产品,一直是京东的强项,今年双十一的表现也十分出彩。据京东双十一期间的战报,11月10日晚8点,京东“双11”迎来最高潮。开场仅1分钟,Apple成交额即破10亿元。而开场5分钟,超高性价比家电商品售出超百万件。 更值得一提的是,下沉市场的消费者,也在双十一表现出了强劲的消费爆发力,4-6线市场成交额增速快,家电用户订单量同比增长超25%。 而在工业方面,京东也充分利用其深入产业的优势,助力产业带动商家完成工业品的在线销售。 数据显示,今年双十一,来自广东顺德小家电产业带的商用饮水机成交额同比增长4.7倍,来自广东中山灯具产业带的商用吸顶灯成交额同比增长141%。 由此可见,京东无论是在盈利模式、还是商业模式方面与淘宝天猫相比,都有先天的优势,虽然前期运营成本或许相对更高,但是其根基更牢、模式更稳。在这方面,通过二者的营收规模对比,就足以窥探真相。 2021年,阿里全年的的营收是5097亿元,而京东的则是7458亿元,二者的巨大差距肉眼可见。虽然目前京东净利润尚不及阿里巴巴,但是这只是因为阿里偏轻、京东偏重的模式区别,在成本上无法同日而语。 但是从消费者的购物服务体验,以及电商平台类企业本身乃至电商行业的长期发展来说,京东的未来发展空间显然更大,也更具资本、市场吸引力,竞争壁垒也必然更高。 虚实结合VS向实而升,京东或更胜一筹 据观察,双十一收官后,京东与天猫也都不约而同地通过企业新闻资讯,表达了对实体行业的关注。不过,二者的关注角度却有所不同,带来的实际效应,自然也大相径庭。 例如,马云早年即提出“新零售概念”。而在今年11月初的世界互联网大会上,阿里巴巴“逍遥子”张勇有关“实体经济”的发言,也备受关注。张勇表示:“阿里将坚定加强核心技术投入,始终扎根实体经济。” 阿里方面的动向是,借助数字经济服务实体经济的时代浪潮,让参与双十一活动的商家更加多元化。据了解,有29万品牌、数百万中小商家、直播主播报名参与,商品数量高达2100万。值得一提的是,预售开始仅仅一个小时,就有上百个品牌成交额超过一亿元。 而在阿里借助其数字化技术,多元化赋能平台商家的同时,也让很多国货品牌表现强劲。例如,新锐的珀莱雅、薇诺娜、自然堂、花西子等品牌连续创下1小时内成交额破亿的记录。传统国货品牌海尔、美的等更是1秒内成交额就突破1亿元。由此足见消费者的购买力,以及阿里背后的数字技术实力。 只是,细究阿里所谓的加码实体经济,却是通过一系列的“买买买”为其加码。公开数据显示,阿里系今年共投资了28个公司,其中实体经济居然超过一半,有15家,涉及赛道包括先进制造、医疗健康和虚拟活动等。 而且,与京东深入物流、仓储等一线实体行业所不同的是,阿里瞄准的实体方向,依然是高高在上的技术赋能,实际渗透到行业乃至产业、值得一提的也只有阿里云企业服务、本地生活服务板块。 京东则与天猫、淘宝完全不同,其将自己定位为“新型实体企业”,并不断通过实体场景,渗透到商品流通、服务交付的各个产业链条。与阿里走向实体的方向,可谓一个向左,一个向右。 例如,5月初,京东宣布完成服装、家居、美妆、运动、奢侈品钟表等商品和服务能力的深度整合,将现有时尚家居业务全面升级为“京东新百货”,并在京东App上线“京东新百货”入口。

值得一提的是,除了app入口,京东新百货还将在全国重点城市布局新百货精选集合店,定位年轻用户群体,目前规划的首批城市包括北京、成都、西安等地。据称,其中第一家店已经于7月初在北京开业。京东在疫情肆虐之时入局实体经营,显然是其数年深耕行业的实力与底气使然。 据媒体报道称,在做出布局线下门店的决定之前,京东内部已经做了大量调研。线下门店需求不小,受经济环境等因素影响,拿店成本也较低,“正是入局的好时机”。由此可见,京东将平台“做实”,是有备而来、胜券在握。 结语 三十年河东,三十年河西。过去的阿里巴巴,依靠其强大的资源整合能力,单靠中介模式,就打造了体量庞大的电商平台模式,并依靠这种轻资产模式,快速形成规模效应、赚得盆满钵满。 不过在互联网流量红利消退后,用户网上购物的渠道越来越多元化,阿里依靠“卖流量”的生意也早已优势全无。 相反,京东却因为早早开始了供应链、仓储、物流方面的布局,选择了一条“难而正确”的重资产战略路线,因此得以夯实其未来十年的发展根基,可谓后劲十足。 对比阿里与京东在双十一的表现,似乎阿里的现在依然繁荣无比,但是未来却一眼可以看穿。而京东虽然在盈利能力上短期承压,但是未来却充满了各种可能性,甚至前途不可估量。 以上就是今天的内容,关注疯狂的美工官网,每天分享不同的电商圈动态! |

这是疯狂美工开发的一个淘宝天猫在线版自由布局排版工具,本工具沿用继承了我们PC软件

阿里巴巴国际站可视化模块在线自由布局工具是疯狂的美工专为阿里巴巴国际站店铺打造的

淘宝天猫改版手机端首页页面:简化逛店路线,用行业化tab标签帮商家精准营销,具体细则

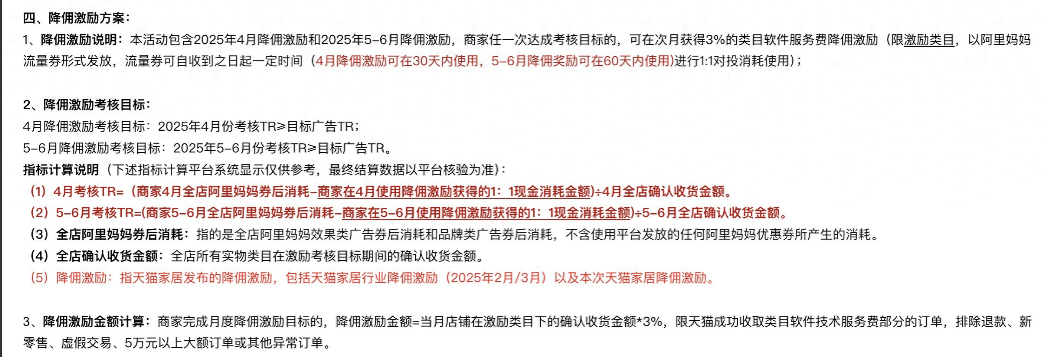

天猫居家行业4至6月降佣激励规则解读,软件服务费下调为商家减少成本,具体细则快进来

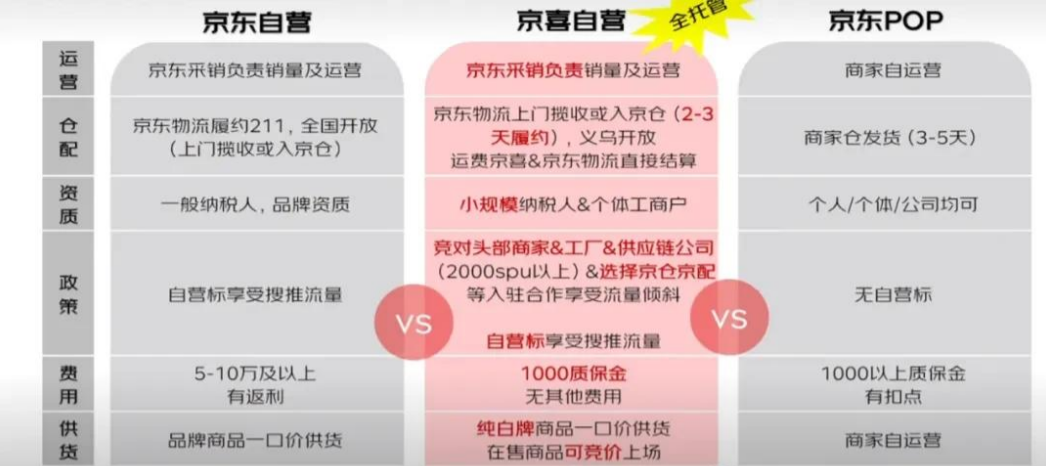

2025京东pop入驻资质要求及开店费用,外贸企业如何入驻京东开店呢?一文带大家详细了解

《快速分析退款数据,提升运营效率》新课首发!今年以来,淘天集团接连推出了客服AI工

4月第一波流行风尚:浅春系、可露丽风、波嬉风、航海系。天气逐步回温,春风也吹暖了

阿里1688运营必读,针对1688商品描述不符场景,做好以下三步曲以免被投诉处罚,有相关

抖音/小红书/视频号及快手直播运营起号策略有哪些呢?短视频直播SOP标准化流程有哪些

AI爆火各行业,PS新增AI功能让更多人能学习AI技能处理图片,快来看看具体功能长什么样

关注官方微信

关注官方微信

开放QQ群

美工5群:1061710658

美工3群:199**044(满

极限词群:951970623

疯狂十二年 初心不变:从2013年至今我们一直在研究和探索电商设计师所面临的难题最佳解决方案,我们致力打造一款更好用,更实用电商设计师辅助工具,疯狂十二年只为做好一件事,以开放共享共赢的心态,更好的服务于广大电商设计师。

by:疯狂的美工电商设计师学习交流平台

Powered by Fkdmg.Com © 2013-2025 赣ICP备18006944号-1

请发表评论