|

电商行业的蓬勃发展,同时也刺激了国内的实体经济 近几年传统电商跌宕起伏,兴趣电商风起云涌,借势于抖音涌现的新消费品牌群雄逐鹿,耀眼夺目,传统品牌也不甘示弱,发力转型,厚积薄发,新老品牌在兴趣电商时代分庭抗争,百花齐放。 人口红利结束,消费升级迭代,Z世代群体崛起,兴趣电商对所有品牌来说,既是机遇也是挑战,中国消费品行业进入到营销增长变革的大时代,这几年是消费品牌创新创业最好的时机,天时地利人和都具备,在兴趣电商时代「所有的产品都值得重做一遍」。 2020年很可能会是兴趣电商发展的元年,抖音生态初见端倪,新消费品牌抢滩登陆,传统国货紧随其后,国际品牌纷纷入场,兴趣电商时代逐渐拉开帷幕。 在过去的几年时间里,操盘了上百个品牌的抖音营销增长全案,见证新消费品牌花西子借势抖音弯道超车,年销售额突破50亿元的高速增长;见证了传统国货珀莱雅战略转型,仍稳居兴趣电商国货美妆领头羊;见证了欧莱雅、雅诗兰黛等国际品牌后来居上,历史积淀的品牌力厚积薄发。在操盘这么多项目,抖音给我最大的感受就是“公平”,无论你是谁,都没有历史的包袱,只要能赢得消费者的青睐,品牌就能借势抖音,在兴趣电商时代实现高速增长。 在兴趣电商时代,品牌增长的底层逻辑到底是什么?是我一直以来的思考所在。 随着兴趣电商领域操盘的不断深入,以及认知的持续迭代,我有了更多的思考与感悟,也有了今天我的总结「消费品牌增长的五个底层逻辑」,这便是我的答案。 01 第一个底层逻辑:品类创新 创业最可怕的地方是:选错了方向,再多的努力也是徒劳。消费品行业的创新和创业就是典型的「选择大于努力」,赛道的选择直接决定了品牌的机会成本,以及未来增长的天花板。 消费品赛道的选择,本质就是品类选择,这既是决定了品牌的大方向,又决定了品牌未来的增长效率。我认为今天的大部分消费品牌,其终极目标是成为品类品牌,当然如能从品类心智突破意识形态的鸿沟,那将有机会成为「超级品牌」。 品类的选择,也决定了最终锁定的消费心智,在消费者认知中,只有成为某个品类及其特性的代表,才有机会成功。 SGOT品类赛道模型 赛道决定生死,品类赛道选择,我认为是最重要的CEO工程,也是重中之重的企业战略。我总结了「SGOT品类赛道模型」,从品类规模(Scale)、品类增长(Growth)、品类机会(Opportunity)、品类竞争(Threat)这四个维度,判断品类赛道的选择。  品类规模(Scale) 品类增长(Growth) 品类机会(Opportunity) 品类竞争(Threat) 品类规模和品类增长,在互联网电商数据如此通透的今天,这些“已发生”的数据是比较容易拿到的,但这些数据更多是见证历史,却难以洞悉未来。除了电商数据以外,我认为兴趣电商的内容数据洞察价值更大,内容数据有很多是“新的需求”和“潜在需求”,在宏观层面它更客观还原消费者的真实需求,而品类创新往往来自于此。 品类机会和品类竞争,会更聚焦于竞争环境的微观层面,社交媒体与兴趣电商领域的强劲对手,往往都是近几年脱颖而出的黑马,而于此对应的品类创新的机会,既相较于传统市场的机会点,也对应着新环境下的差异化。 观察近几年成功的新消费品牌,他们都不约而同选择了「开创新品类」,抢占全新的消费心智。品类创新的壁垒越高,颠覆的难度就越大。你用了100%的力量集中突破一个点,和成熟品牌分10%的精力的来跟进,你觉得结果如何? 花西子是典型的品类创新者,赛道选择了品类规模较大且增速较快的彩妆市场,品类竞争激烈,既有卡姿兰、美宝莲等传统品牌的跟进,更大的竞争则是同期的新消费品牌,如完美日记、珂拉琪等。花西子通过东方文化美学,实现了“东方彩妆”品类创新的定位,通过文化与审美重新构建了市场格局,在红海市场中撕开了一片蓝海,短短三年时间年销售额突破50亿大关。 近年来内衣市场中最火的品牌无疑是Ubras,相信很多人都刷到他们的抖音广告,小凉风内衣已经做到了人尽皆知。Ubras的“无尺码内衣”,踩中了内衣消费升级的大势,实现了创新品类,至于Ubras是否为该品类的开创者,已无关紧要。Ubras在市场营销上的饱和式投放,奠定了无尺码内衣领导者的地位,在消费者心目中,牢牢建立了无尺码内衣的品牌心智,谁是第二名大家根本不会去想。 品类创新者的赛道心智一旦形成,消费者很少会记得第二名是谁。当大品牌觉醒时,想杀入新赛道,难道可以把品牌重新定位吗?还是孵化一个新品牌去竞争?无论如何结局都不言而喻。 在没有汽车之前,马车就是最好的交通工具。每隔五年都会崛起新一代的消费群体,原有的市场格局都有可能会被打破,开创新品类,成为品牌战略中最高效、最理想的选择。 02 第二个底层逻辑:爆品打造

抖音有不计其数的网红产品,有些红极一时而转瞬即逝,有些则从“网红”变成了“长红”,成为了超级爆品,而背后的品牌也悄然成为了粉丝忠诚度极高的超级品牌。产品之所以能爆,背后确实都有成立的爆品逻辑,但不可否认的是,打造爆品,品牌在产品层面都下了足够的功夫,而绝非只是做推广砸流量。当然如果不能经历时间的检验,最终还是归于尘土。 硅谷著名投资人彼得·蒂尔在《从0到1》一书中有这样一句话:“幂次法则,是宇宙的法则,是宇宙最强大的力量。” 消费品的增长逻辑,完全符合幂次法则,而产品就是幂次法则的系数。 在充分的竞争环境中,后来者只有创新,才有可能拿到市场份额,逆风翻盘。正如幂次法则中的“产品系数”,当别人的产品系数是1,那就是线性增长,如果你的产品系数是1.1,那么长期的加速度就会更快,如果产品系数是1.2,越往后越有可能是一骑绝尘,指数级增长,成为超级爆品。  什么可以加持「产品系数」? 第一,品类创新 第二,颜值正义 第三,品质功效 第四,信任背书 消费者,始于新奇,鲜于颜值,爱于品质,忠于信任。 回想花西子首次在抖音做KOL营销,很多消费者并不认识它,产品在同品类中几乎又是最高的售价,从第一次投放的市场反馈来看,并不是很理想。那时候花西子团队最关心的是达人和用户真实的反馈,并且不断打磨和升级产品,直至百鸟朝凤雕花眼影产品上市,当我看到产品时,感觉是震撼的,更是惊艳的。果不其然,这款眼影在推向抖音时,投放的KOL中出现了大量爆款视频,,每条大爆的视频,除了为花西子带来了大量的品牌曝光,值得称赞的成交数据以外,更重要的是一次次彰显了品牌的价值主张。 今天的消费者对于花西子品牌的认知,是态度鲜明的,如果提及东方彩妆,那么大家只会想到花西子。我们回过头来做一个复盘,那么花西子的变量在哪里?很显然他们一直在加持「产品系数」,最终依靠产品突破质变,实现指数级增长。 03 第三个底层逻辑:内容种草

消费者了解到一个新品牌,更多是通过各大社交媒体平台的KOL,一篇产品种草笔记,一条好物推荐的短视频,消费者通过内容,发现了一个宝藏,点燃了购买欲,从心动到行动,进而下单购买。消费者收到快递后,从外包装开始,到产品文案,再到产品功效和品质,在拆包过程中,以及产品多次使用后,通过这些“内容”,感受到品牌的态度。当消费者在传播渠道中被内容种草反复触达,且她也非常认同品牌所传达出来的价值主张,那么她将在该品类产生足够强的品牌心智。 我认为今天是品牌营销最好的时代,因为做好品牌这件事,已不取决于你能买多少的媒体资源,而取决于你在最源头,能不能做好内容本身。 几年前我服务了一家老牌的国货品牌,那时也经常与品牌创始人交流,抖音高速崛起的那几年,他们的态度从不屑一顾到慌乱跟进。前期还有些红利,也有不错的表现,但由于对于抖音浅薄的认知,且那段时间唯ROI导向,急功近利追求效果,可想而知,抖音红利衰退,ROI不断走低,预算也不断缩减,在竞争对手跑马圈地的时候,他们迷失了两年。 后来我又重新服务了这个品牌,创始人近一年也有很多反思,认为社交媒体的内容是品牌的命脉,自己也躬身入局,从产品研发到内容投放,都带领团队积极参与。很庆幸我们合力找到了突破点,三个月时间深扎内容,靠好的内容和通盘配合打出了新的爆品,成功实现了品牌向创新品类的艰难转型。 过程之中感慨良多,我认为最大的变化,就是品牌创始人愿意下场,如果认同内容是战略,那么创始人就应该躬身入局。 在大量品牌的抖音内容营销增长操盘经验中,我总结并提炼了「超级内容体系」,构建了完整的抖音内容驱动增长方法论,即“CAFE科学选号”、“SEVA内容创作”、“AIMT品效放大”。  CAFE科学选号方法论 SEVA内容创作方法论 AIMT品效放大方法论 曾经在某个营销增长峰会的圆桌论坛,主持人问我:抖音内容营销方法论是否可以复制?我的答案是肯定的。方法论本身已是千锤百炼,无论是新消费,还是传统国货,还是国际大牌,都已无数次验证过,但我认为这些都只是高效的工具,不能替代品牌的灵魂,即内容本身。 抖音已经验证了品牌「内容驱动增长」的逻辑,甚至所有的打法几乎都可以复制,抖音已无任何机密可言,任何品牌都有机会做得更好。但事实却往往事与愿违,抖音挑战的是创始人的认知高度,比拼的是团队的操盘能力,更是品牌对兴趣电商增长底层逻辑的理解。 如今的「品牌建设」已经越来越约等于「内容建设」,这就意味着内容不再是「策略」,而是品牌的「战略」。 04 第四个底层逻辑:全域经营

其次,经营是指抖音全域生态的品牌长效经营。在过去的不同阶段,品牌曾以流量驱动、直播驱动等形态的打法出圈,但随着抖音全域兴趣电商生态的日趋成熟,越来越多的品牌选择深度扎根抖音生态,从种草到收割构建品牌完整的长效经营闭环。 从人和货的角度,我把抖音划成两大生态场域:「内容场」与「中心场」。  抖音生态的「内容场」 内容场是兴趣电商逻辑的“货找人”,分成种草、投流、直播三个板块,任何与消费者连接的触点大多来自短视频,流量是连接的纽带,直播是高效收割场景,内容场是品牌抖音生态的增长场景。 种草板块:以内容为核心的内容种草能力,无论是KOL还是品牌投流素材,其内容的核心都是种草消费心智,通过内容提升购买的转化效率。 投流板块:投流与内容不分家,对于KOL种草内容,以内容投流工具进行流量放大,对于直播相关的投放则以效果投流工具来实现。 直播板块:品牌兴趣电商销量GMV收割的核心,既有品牌店播的部分,也有达人直播的部分,两者相辅相成。 内容场更偏增长能力,靠策略,靠打法,靠操盘,这也是过去抖音从投放驱动、直播驱动拉动品牌GMV增长,一直延续到今天的核心能力。内容场整体打法更偏公域拉新,从人群破圈,到种草蓄水,到首次购买转化,形成从种到割的初始化闭环。 抖音生态的「中心场」 中心场是搜索电商逻辑的“人找货”,分成搜索、商城、蓝V三个板块,相比于内容场的公域属性,中心场更偏私域,或者说先有公域触达,才有私域连接,中心场是品牌抖音生态的运营场景。 搜索板块:搜索虽是用户主动行为,但与搜索相关的拦截与优化,成为了品牌必修的功课。 商城板块:商城运营的范围较多,从店铺运营,到商城大促联动,再到泛商城,也就是抖音的“猜你喜欢”。 蓝V板块:基于蓝V账号构建用户运营体系,从流量到粉丝,从粉丝到会员,不断提升转化率和复购率。 中心场更偏运营能力,已经有天猫化的趋势,无论是基于搜索的爆品SEO,日常的店铺运营还是大促的商城活动,都需要精细化的运营能力。中心场更偏私域经营,提升转化效率,从流量运营,到粉丝经营,到长期的老客复购。 抖音生态底层的「人群资产」 抖音生态的底层是云图O-5A人群资产,O-5A模型分别对应Opportunity(机会)、Aware(了解)、Appeal(吸引)、Ask(问询)、Act(行动)、Advocate(拥护),揭示了消费者与品牌的关系远近。 云图O-5A人群资产是抖音兴趣电商生态的底层逻辑,是全域电商从内容场到中心场的经营核心。 在抖音内容场,品牌通过内容种草实现O-A3人群破圈,内容投流放大实现A2-A3人群种草蓄水,千川效果投流对有效人群二次触达,实现品牌店播A4人群首次购买转化。 在抖音中心场,品牌有效的内容种草实现了搜索流量外溢,形成了主动搜索A3人群,进入品牌店播或商城转化购买,蓝V及会员体系的良好经营,形成更多的老客户复购成为A5人群。 品牌玩转「内容场」实现人群破圈,种草蓄水,拉新转化,运营好「中心场」实现用户复购,降本增效,提升抖音全域电商ROI。 05 第五个底层逻辑:渠道收割

以往传统媒体时代,品牌凭借大创意广告、大媒体投放、大渠道渗透,透过这「营销三板斧」,可让产品火遍大江南北,最终通过经销商订货或线下渠道销售,完成新品上市到渠道收割的闭环。 而兴趣电商时代的抖音其实也类似,小创意的短视频,KOL种草投放,全渠道分销,还是“三板斧”,但操作更复杂,精细度更高,难度自然会更大,但如果操盘得当,其势能不弱于过去的传统媒体。抖音火出圈的爆品,销售渠道反而更加买账。 记得跟某一个品牌创始人聊起此事,他说:“这跟我们过去一样,炒作出来一个爆品,全渠道分销,只是今天换成了抖音。”我想这算是最简单粗暴又最接近本质的理解了。 每年抖音防晒类目上的竞争都可谓惨烈至极,高峰时期可能有200多个品牌投放广告争抢市场。过去我服务过的高姿品牌,他们在防晒品类上全面发力,提前半年布局市场,从代言、KOL、投流、店播、达播,都进行了饱和式投放,至5月旺季来临之时,防晒爆品的销量已突破1亿元,成为防晒品类的NO.1。同时品牌在各大电商平台、直播、线下商超、连锁门店铺货,几乎做到了全渠道分销覆盖,线上渠道拿到最多的资源位,线下渠道拿到最大的堆头,实现在各大分销渠道中有效的销量收割。 如今消费者的购买决策已经前置化,电商平台产品详情页的浏览时长从几分钟,缩短到现在的十几秒。如果消费者听说某个产品在抖音很火,当她在其他购买渠道被触达时,也会优先进行转化,如果再被分众触达,消费者将深信不疑。 在这种情况下,爆品为王,渠道都是弱势的,渠道愿意免收上架费,给出更多的资源甚至补贴来力推爆品,因为从最终渠道在GMV产出上,这笔帐效率非常高。爆品火出圈,打出了消费者购买心智,在任何有流量的地方,都能拿到最好的资源位,品牌在任意渠道中都是收割场。 基于抖音兴趣电商增长内核,我提出了「品牌全域增长模型」,以打造抖音势能为核心,势能外溢流量与销量,影响外层销售渠道,最终带动品牌全域GMV增长。  内核圈层「抖音闭环」 第二圈层「达播渠道」 第三圈层「私域渠道」 第四圈层「线上渠道」 第五圈层「线下渠道」 基于「品牌全域增长模型」的原理,那些拥有深厚渠道积累,如达播、私域、线上、线下渠道的品牌,在抖音全域经营中会有较大的优势,也会成为传统品牌转型,实现弯道超车的顺风局。 为什么很多新消费品牌会被看成是烧钱的机器?因为没有渠道利润反哺,只能依靠砸钱烧出爆品和品牌,才有与渠道议价的能力,才有渠道收割的可能性。爆品打造与渠道节奏也是相辅相成,渠道不是一天建成的,每一步都算数。 06 结语

为什么在兴趣电商时代,很多新消费品牌都采用了In-house自建团队的架构? 在我看来,兴趣电商在革整个行业的命,从品牌传播,到增长形态,到经营逻辑,外部的Agency的迭代速度没有那么快,但品牌要革了自己的命,创始人可以当机立断,这也就是为什么说「抖音是CEO工程」的原因所在。 如果时间可以拉得足够长,品牌In-house团队可以持续迭代内容能力,有可能做到从量变到质变的突破,命运永远掌握在自己手里。当然优秀的Agency也在迭代,也可以快速帮助品牌补齐部分短板。 品牌的增长就是「水桶效应」,不是由水桶哪块长板决定的,而是取决于水桶最短的那块板,赛道、爆品、内容、经营、渠道,没有哪块板是轻松的,但正因如此,游戏规则是公平的,做得好的品牌才会有更大的机会。 既然抖音已经没有任何机密可言,那我们用终局思维来推衍一下未来的市场格局。 所有的品牌都认可「内容驱动增长」的逻辑,抖音所有的打法都可以复制,抖音营销能力也不稀缺,所有品牌都有机会打造爆品实现增长,那么市场的终局会不会回到零和博弈的游戏? 显然不会,因为在这些底层逻辑中,有一个最大的变量,就是「产品系数」。 品类赛道的成败,取决于产品落地的结果。内容传播的效率,取决于产品的内容属性。投流放大的ROI,取决于内容模型的质量,也是产品模型的质量。私域和渠道杠杆的加持,取决于社交爆品效应,一切都回归到产品本身。 如果品牌能在「产品系数」上领先对手10%,赛道、爆品、内容、经营、渠道,所释放出来的优势就会不断积累,随着时间的推移,幂次不断的累加,就越有可能创造品牌指数级增长。 我坚信「产品为王」,消费者用脚投票,决定品牌的未来。 以上就是今天的内容,关注疯狂的美工官网,每天分享不同的电商圈动态! |

这是疯狂美工开发的一个淘宝天猫在线版自由布局排版工具,本工具沿用继承了我们PC软件

阿里巴巴国际站可视化模块在线自由布局工具是疯狂的美工专为阿里巴巴国际站店铺打造的

淘宝天猫改版手机端首页页面:简化逛店路线,用行业化tab标签帮商家精准营销,具体细则

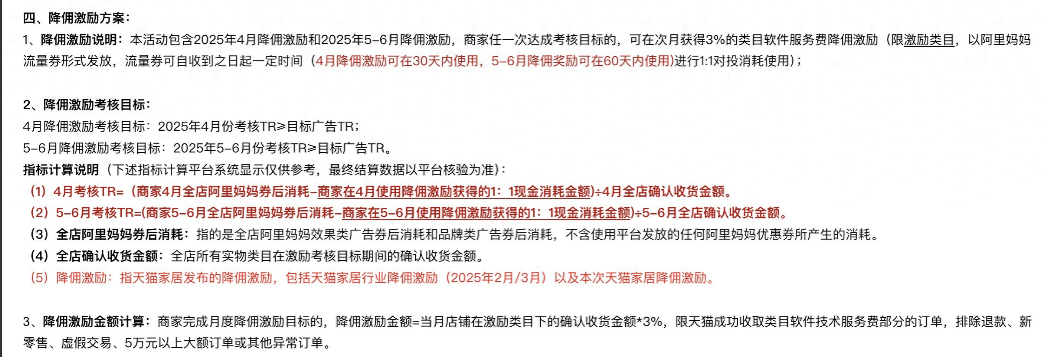

天猫居家行业4至6月降佣激励规则解读,软件服务费下调为商家减少成本,具体细则快进来

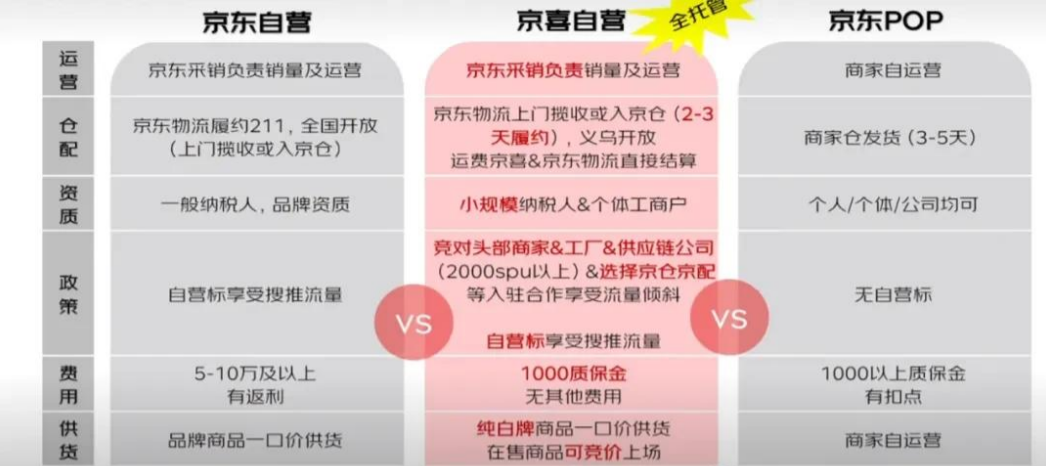

2025京东pop入驻资质要求及开店费用,外贸企业如何入驻京东开店呢?一文带大家详细了解

《快速分析退款数据,提升运营效率》新课首发!今年以来,淘天集团接连推出了客服AI工

4月第一波流行风尚:浅春系、可露丽风、波嬉风、航海系。天气逐步回温,春风也吹暖了

阿里1688运营必读,针对1688商品描述不符场景,做好以下三步曲以免被投诉处罚,有相关

抖音/小红书/视频号及快手直播运营起号策略有哪些呢?短视频直播SOP标准化流程有哪些

AI爆火各行业,PS新增AI功能让更多人能学习AI技能处理图片,快来看看具体功能长什么样

关注官方微信

关注官方微信

开放QQ群

美工5群:1061710658

美工3群:199**044(满

极限词群:951970623

疯狂十二年 初心不变:从2013年至今我们一直在研究和探索电商设计师所面临的难题最佳解决方案,我们致力打造一款更好用,更实用电商设计师辅助工具,疯狂十二年只为做好一件事,以开放共享共赢的心态,更好的服务于广大电商设计师。

by:疯狂的美工电商设计师学习交流平台

Powered by Fkdmg.Com © 2013-2025 赣ICP备18006944号-1

请发表评论