|

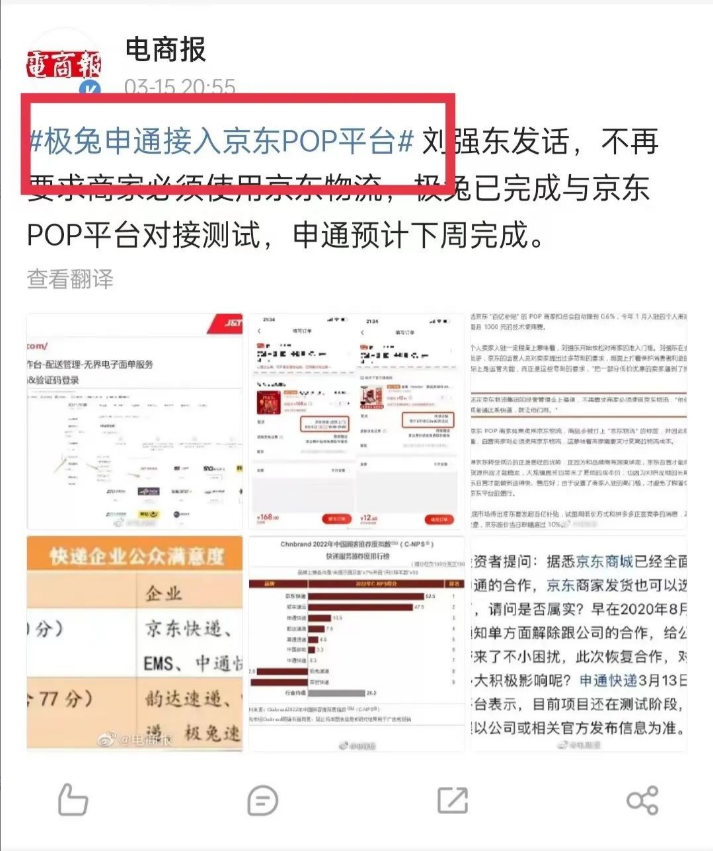

京东的速度快,没有想到极兔的速度更快。 极兔速递接入京东开放平台 京东的速度太快了。 前几天刘强东刚刚强调,不再要求商家必须使用京东物流,“他们想用极兔或者通达系快递,就让他们用。” 没到一个星期,极兔速递就已经完成与京东平台的对接测试。 近日,有截图显示极兔已经完成与京东平台的对接测试,同时有极兔内部人士确认了该信息。预计在不远的一段时间里,极兔速递将出现在京东商家的视线中。

无独有偶,速度飞快的不只有极兔,此前一度被京东切断合作的申通,也开始恢复与京东平台的合作。 针对这则消息,申通快递在投资者互动平台回应称,该项目目前还在测试阶段,具体进展以官方发布信息为准。京东内部人士表示,预计下周可完成测试。 从刘强东内部讲话,到极兔、申通的先后接入测试,或许用不了多久,其他快递企业就会跟上步伐了。 据悉,此次极兔与申通接入京东,主要是为了京东开放平台上的商家提供服务,专业叫法是POP商家,俗称第三方商家。和京东自营的店铺不同,这些店铺由商家自行运营,京东提供交易平台。

全面开放物流接口,无疑为这些商家提供了更多便利,京东也可以借此完善商业生态。 当然,京东选择开放物流的核心原因,当然是与近期平台开展的百亿补贴、低价竞争战略相关,在与拼多多等平台竞争的过程中,京东选择更多第三方快递公司,是必由之路。 而对于极兔、申通的快递平台来说,接入京东,无疑帮助快递公司在奔向“高端”市场的路上,更进一步。 极兔官网的合作伙伴页面显示,除了排在首位的拼多多以外,包括快手、抖音、当当等30多家电商平台都与极兔达成了合作,再加上此次接入京东平台,极兔已经覆盖了电商行业中的所有玩家。

图源:极兔官网 在业务单量上有了充足的保证,那么下一步,就将走向服务质量、逆转口碑的道路了。 可以说,无论从京东的角度还是快递公司的角度来看,极兔接入京东,都有明显的利好。 原本壁垒森严的电商行业竞争环境,变得越来越开放。 开放物流,有利有弊 众所周知,京东一直以自营物流为主。 这门烧钱的生意给京东带来的是服务和口碑的整体提升,在业内,京东物流和顺丰物流,一直作为行业的服务标杆,领先于其他快递平台。 这一次,刘强东决定放开对商家的物流限制,不再要求商家必须使用京东物流,其中的利弊关系,不由得让人深思。

刘强东亲自送快递 首先,京东全面开放物流接口之后,将会收获更多低价优势。 以极兔为例,当初极兔刚进入国内市场时,曾凭借“义乌8毛发全国”抢夺到大量市场。此后的极兔仅用10个月时间,日单量就突破了2000万单。 一路狂奔的极兔,在价格战被叫停后终于停下脚步。与拼多多的强绑定,以及自身烧钱扩张的战略,给行业内留下了低价快递的印象。 相较于京东的自营仓储物流模式,极兔等加盟式快递公司在物流价格和成本上,具备绝对的优势。 这一举动,和刘强东先后强调的“拿回低价优势”,以及京东零售CEO辛利军提出的“京东零售将在每个环节都围绕低价的目标,持续完善自身能力建设”相吻合。 京东的直接目的是通过开放物流限制,在物流环节获取低价优势。 除此之外,更多样、更开放的物流生态,还将进一步反哺京东的商家生态:吸引更多小商家乃至个人商家,进驻京东零售。

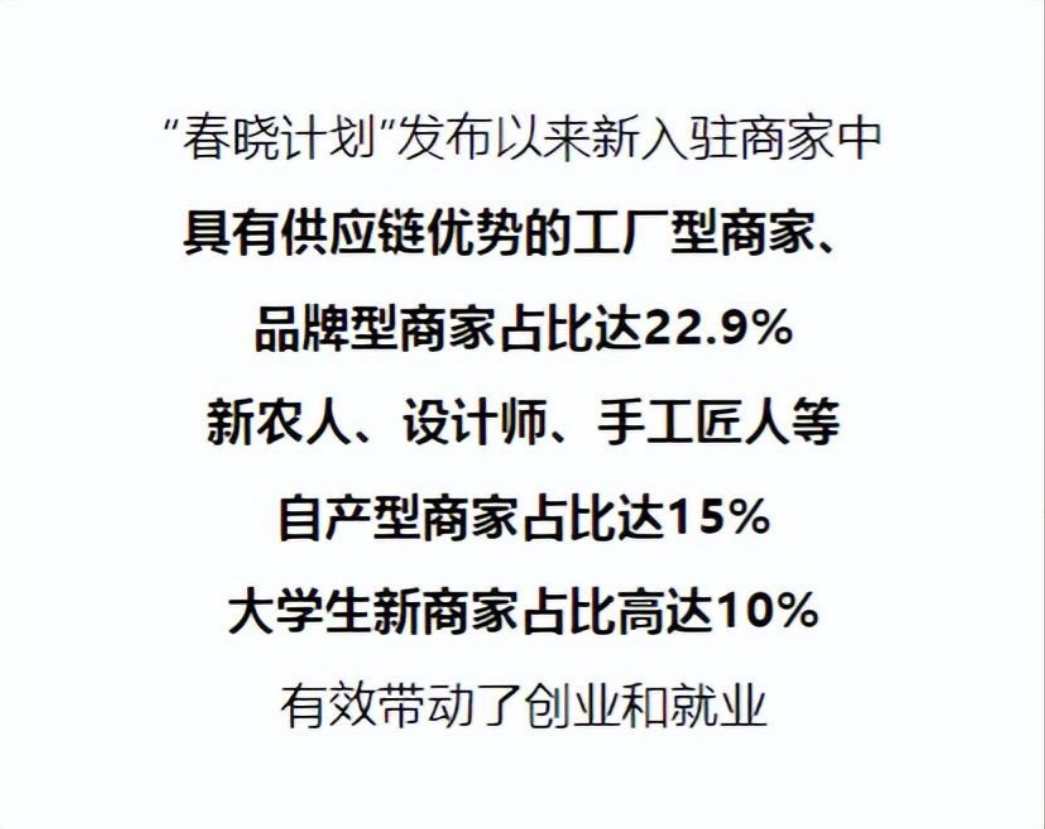

2023年开年,京东就宣布,自然人可以在京东注册“京东小店”,并对外公布了“春晓计划”,包括为自然人提供快速入驻通道,并提出12项扶持政策,全力扶持商家入驻和成长。 前段时间放出的京东百亿补贴,同样是主要针对京东的第三方开店商家,即POP商家。 目前,仅过去不到三个月的时间,京东平台新入驻商家中新农人、设计师、手工匠人等自产型商家的占比已达15%,大学生新商家占比则为10%,其中部分个人小店销售环比提升超过了200%,更有线下品牌实现了1000倍的增长。 低门槛的商家入驻政策,再加上现如今低门槛的物流开放平台,京东的目的并不只是为了低价,而是营造整个低价生态,争夺更多中小商家入局。

图源:京东黑板报 但万事皆有利弊,尤其是在物流这个方面,京东物流的服务质量和市场口碑,与目前加入的极兔、申通等第三方平台之间的差异绝对不小。 那么由此必然产生新的风险,当京东平台的POP商家选择第三方物流平台时,京东如何确保快递服务质量? 同样以极兔为例,以低价打天下的极兔为平台打上了低价质量差的标签。 2021年9月,极兔收购了百世在中国的快递业务,但是在规模庞大、任务繁琐的两网融合过程中,进一步凸显了快递服务上的短板。那段时间里,极兔速递运输慢、快件滞留等问题给消费者造成了严重的负面印象。 前段时间,国家邮政局发布了2022年第三季度快递服务满意度调查结果通告。 调查报告显示,2022年第三季度快递企业公众满意度品牌前五名分别是:京东快递、顺丰、邮政、中通、圆通,得分均在80分以上。也就是说,在消费者心中京东快递是目前所有快递企业中表现最好的。 与此同时,排名靠后的快递公司分别为韵达速递、申通快递、德邦快递、极兔速递。

从消费的角度来看,京东平台的商家将京东物流更换为极兔物流,将带来价格上的优势,但与此同时,也将带来服务质量上的变动。 在低价与服务质量一增一减的过程中,平台用户心智如何变化,是一个需要关注的风险。 还有一个问题,开放物流之后,京东如何处理第三方平台与京东物流之间的平衡。 财报数据显示,2022年,京东物流营收达1374亿元,同比增长31.2%,净利润8.7亿元。其中外部客户收入占总收入的65%。 这个成绩单堪称亮眼,但第三方快递平台的接入,势必会影响京东物流的单量和营收,如何维持二者之间的平衡,也是需要关注的一个问题。

总的来说,选择将物流限制全面开放,对于快递行业和京东零售的生态发展来说,是有重大利好的,但我们也绝对不能忽视第三方快递服务质量,对平台口碑和用户心智的影响。 从更大的层面来看,目前整个快递物流行业都在进行服务质量战,如何在这波潮流中顺势前行,我们需要细细思量。 服务质量是关键 其实,京东选择放开物流限制,并不只有京东将收获低价优势、生态优势等利好。 从行业的角度来看,目前电商快递占到快递业务总量的七成以上,打通京东,实际上为快递公司们带来了更多快递增量。 对于更多第三方快递公司来说,比如通达系、极兔等快递,不再是某个电商平台的专属,市场竞争更加开放。

此次京东接入申通、极兔,再加上此前极兔接入淘系,意味着快递企业正在迎来全面开放竞争的新时代,不必再依附于任何电商平台,真正凭借实力去争夺市场份额。 同时也有很多人表示出对此举的担忧,担忧的不是开放生态,而在于“低价”二字。 对于电商平台来说,低价竞争几乎每隔一段时间就有一次,每年的双十一、618,其实就是低价优惠的集中展现。对于消费者和商家来说,这都是家常便饭式的操作。有读者在评论区指出“百亿补贴,无非是少赚一点和多赚一点的区别”。 但是在快递市场却完全不同。和电商低价战不一样,快递业的低价竞争,会演变的十分惨烈。 我们就以上一轮快递物流的低价竞争为例,在极兔“砸饭碗”式的竞争之下,义乌收件的最低价被打穿到1元以下。 由此带来的结果是行业内的几大快递公司营收利润双双下降,就连老大哥顺丰,都遭遇滑铁卢。 在2021年4月9日召开的股东大会上,王卫向股东致歉,“我认为第一个季度真的没有经营好,我责无旁贷”,那个季度,顺丰净利润亏损了9亿元至11亿元,随后,“王卫致歉”登上微博热搜。

图源:新华社 不少业内人士认为,顺丰大亏的背后是快递江湖前段时间风生水起的“价格之战”。现在,仅仅过去不到两年的时间,顺丰老大向投资者低头致歉的情形还历历在目。 我们担忧的是:这一次,电商平台的低价战,是否会引发快递物流行业的低价战?更值得注意的是,低价竞争对服务质量的削减作用。 在快递物流行业都在走向提质提效的正轨当下,行业正在迎来相对公平的外部竞争环境,那么这个风险,需要所有低价战的参与者细细思考。 目前来看,电商平台的低价战还仅仅集中在少数平台,占比规模最大的淘宝没有选择加入低价竞争,无疑让人舒了一口气。 综合来看,我们需要明确的一点是,低价固然重要,但服务质量同等重要。 短期内的大规模补贴,的确能够吸引更多消费者,但在全行业普遍进入同质化竞争阶段,更能凸显差异化的服务战、质量战,才是改变局面的良方。

不管怎么说,此次京东前脚刚开放物流,后脚极兔就完成测试,这开放的姿态和速度,都值得赞叹。 期待未来,京东真的能践行目标,在“各个环节都围绕低价”,打造一个可持续的低价生态。 作者 | 老电 以上就是今天的内容,关注疯狂的美工官网,每天分享不同的电商圈动态! |

这是疯狂美工开发的一个淘宝天猫在线版自由布局排版工具,本工具沿用继承了我们PC软件

阿里巴巴国际站可视化模块在线自由布局工具是疯狂的美工专为阿里巴巴国际站店铺打造的

淘宝天猫改版手机端首页页面:简化逛店路线,用行业化tab标签帮商家精准营销,具体细则

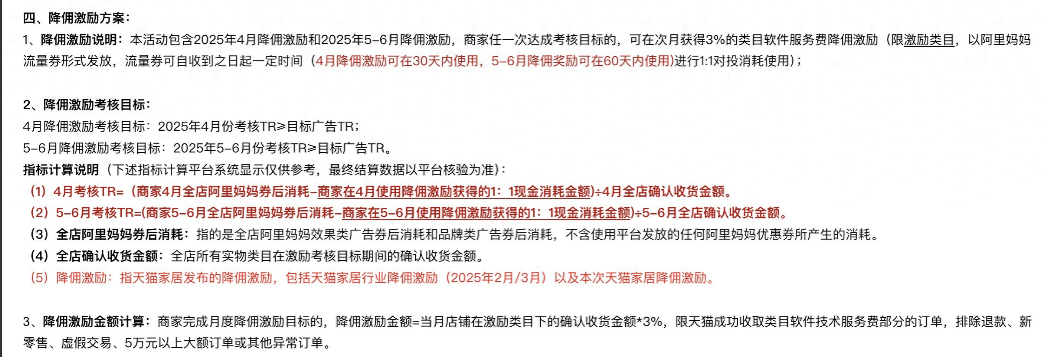

天猫居家行业4至6月降佣激励规则解读,软件服务费下调为商家减少成本,具体细则快进来

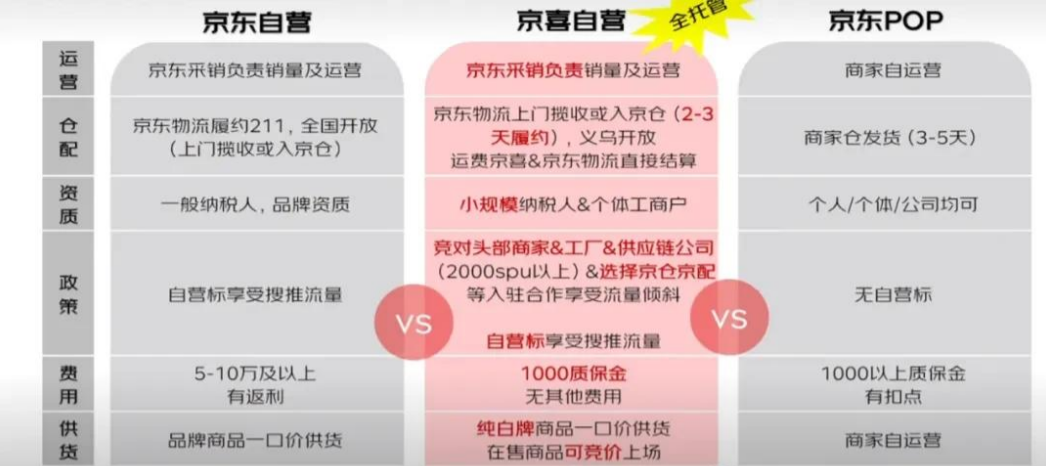

2025京东pop入驻资质要求及开店费用,外贸企业如何入驻京东开店呢?一文带大家详细了解

《快速分析退款数据,提升运营效率》新课首发!今年以来,淘天集团接连推出了客服AI工

4月第一波流行风尚:浅春系、可露丽风、波嬉风、航海系。天气逐步回温,春风也吹暖了

阿里1688运营必读,针对1688商品描述不符场景,做好以下三步曲以免被投诉处罚,有相关

抖音/小红书/视频号及快手直播运营起号策略有哪些呢?短视频直播SOP标准化流程有哪些

AI爆火各行业,PS新增AI功能让更多人能学习AI技能处理图片,快来看看具体功能长什么样

关注官方微信

关注官方微信

开放QQ群

美工5群:1061710658

美工3群:199**044(满

极限词群:951970623

疯狂十二年 初心不变:从2013年至今我们一直在研究和探索电商设计师所面临的难题最佳解决方案,我们致力打造一款更好用,更实用电商设计师辅助工具,疯狂十二年只为做好一件事,以开放共享共赢的心态,更好的服务于广大电商设计师。

by:疯狂的美工电商设计师学习交流平台

Powered by Fkdmg.Com © 2013-2025 赣ICP备18006944号-1

请发表评论