近年来,随着国内移动互联网产业的发展与网络通讯技术的迭代,信息媒介载体由文字、图片一步步发展至今已全面进入视频时代,而短视频作为视频时代发展出的更适应移动通信设备的产品形态,在近2-3年来经历了爆发性的增长发展,目前用户规模已超过8亿,基本突破了年龄、地域及经济阶层的限制。

我们也观察到,在用户土壤足够成熟的条件下,短视频除作为纯内容产品分发之外,“短视频+社交”、“短视频+电商”等各“短视频+”概念的衍生领域也持续加速着行业的商业化变现探索。

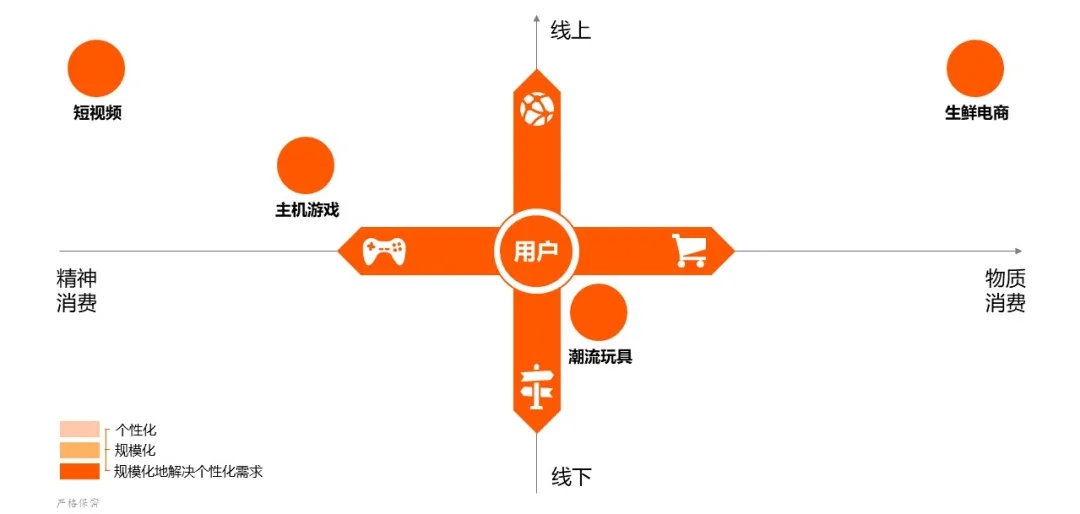

在新消费赛道投资图谱中,我们认为千亿规模的短视频行业位于整个图谱的左上角,短视频作为一种线上观看的内容媒介形式,线上消费场景与精神消费属性明确。从商业化角度来看,短视频已经衍生出与广告、电商、社交、教育等行业交叉的细分领域,这些衍生行业或由于其交叉领域的特性而带有一定的物质消费属性,如短视频电商。

另一方面,从新消费赛道的“规模化”与“个性化”属性两个维度来看,“规模化”属性决定了项目的成长性及资本市场所认可的“投资价值”,而“个性化”属性是未来年轻消费群体消费需求的表达形式,抖音、快手等平台型玩家以短视频为内容媒介形式,已为超过8亿用户提供了满足各种精神需求的多元化内容,我们认为短视频行业已实现了“规模化地满足个性化需求”这一赛道属性。

Part.1

短视频行业概况

轻量化、娱乐化、个性化的内容产品新形式

短视频作为文字、图片、传统在线视频之后的又一内容传播媒介,以其轻量化、娱乐化、个性化的特点满足了移动互联网时代下大众碎片化的内容消费需求,近几年来经历了爆发性的快速发展。以抖音和快手为代表的短视频平台率先抓住了行业的红利实现了快速增长,目前抖音月活已突破5亿,快手月活也超过4亿,成为行业的领跑者。在用户增长放缓和流量红利逐渐消失的大背景下,短视频平台也在尝试通过升级内容形态等方式增加用户粘性和稳固行业地位。

在时长方面,各大短视频平台均在尝试提高视频时长上限。抖音发布的视频时长上限从最初的15秒逐渐提高至15分钟。快手也在内测长视频功能,部分内测用户可发布最大时长为10分钟的视频。

短视频受限于时长限制,需要不断通过短小精悍的内容去刺激用户获得新鲜感和愉悦感,但被市场教育后的用户的敏感度阈值会降低,这使得平台持续推出精品短视频的难度在增加。视频时长的提高可以赋予创作者更大的发挥空间,有助于丰富平台的内容生态,进而满足用户多元化的精神需求。

在形式方面,主流短视频平台逐渐开始向电影等长视频布局。2020年春节期间,抖音上线了首部电影《囧妈》,此后又上线了近百部经典电影供用户免费观看。2020年5月,快手也在线上发行了首部电影《空巢》。电影等长视频能够与平台上的短视频形成互补格局,满足不同用户的差异化需求,进而提高用户的停留时长和粘性。

多元化的商业化变现探索:短视频+电商

短视频平台在提高广告变现效果的同时,也在不断寻求新的商业化路径,例如近两年兴起的短视频电商和直播带货模式。

短视频电商与直播电商同为短视频平台重要的变现方式,但二者又不尽相同。从互动效果来看,短视频电商的交互性较弱,更侧重结合场景进行商品的种草;直播电商的交互性较强,更侧重展示卖点进行商品的转化。从流量来源来看,短视频电商可以借助公域流量提升商品的曝光度,货品性价比需要具备足够的吸引力;直播电商则主要依托主播的私域流量进行带货,除了选品之外,主播的影响力也尤为重要。从货品属性来看,短视频电商需要在较短时间内展示商品的特点,商品多为居家日用等低客单价的标品;直播电商打造了线上的实时导购平台,能够通过主播详细阐述商品的卖点及使用体验,商品既可以是低客单的日用标品,也可以是相对高客单价的化妆品、服装、珠宝等非标品。

抖音和快手作为业内的绝对领先者,均在2018年开始发力短视频电商和直播电商。抖音的核心是基于个性化算法向用户推荐合适的内容,用户对内容的粘性较高。天然流量聚集和多场景流量叠加使得抖音内容生态和电商生态逐渐融合。快手基于社区长期积累的“老铁文化”构建了“老铁”之间的关系链,为平台电商业务的发展奠定了基础。

多元化的商业化变现探索:短视频+社交

短视频+社交方面,以短视频起家的抖音、快手和以熟人社交起家的腾讯在巩固自身护城河的同时,也在不断向对方深耕的领域进行探索和布局。

专注于个性化算法推荐的抖音和快手试图通过增强用户之间的关系链来引入社交推荐,从而进一步沉淀用户价值。快手早在2017年就开始布局社交赛道,基于“老铁文化”沉淀社交关系,逐步发展成为熟人和陌生人共存的平台,且在近两年相继孵化了蹦迪(主打年轻人电音社交)、欢脱(主打年轻人脱单)、喜翻(主打陌生人社交)等产品,进一步完善社交生态布局。

与快手相比,抖音布局社交领域的时点相对较晚。2019年,抖音陆续发布了多闪(主打视频社交)和飞聊(主打兴趣社交)等产品。此后,抖音于2020年4月开始下场内测“连线”和“熟人”功能,分别布局陌生人社交和熟人社交。在流量日趋见顶的背景下,短视频行业逐渐由增量市场竞争转为存量市场角逐,抖音和快手布局社交领域是提升用户粘性和用户留存,以及进行流量精细化运营的重要手段。

同时,专注于熟人社交的腾讯试图依托自身的流量优势和强社交关系链打造具有竞争力的短视频平台,以应对日益崛起的抖音和快手。在向短视频赛道发力后,腾讯陆续推出微视、闪咖、MO看、速看、下饭视频、时光小视频、yoo视频等十余个独立短视频产品,但均未成气候。

2020年1月,腾讯开始在微信正式内测视频号功能,且为视频号开放了仅次于朋友圈的二级入口,此举被视为腾讯在短内容赛道的重要布局。腾讯长期以来积累的社交关系链难以被竞争者在短期内撼动,但已落地的短视频产品也未能对行业既有玩家构成实质性威胁。

目前处于内测阶段的微信视频号是对微信公众号和朋友圈图文内容的升级,融合了个性化推荐和社交推荐的功能,突破了强社交关系链的限制,是对短内容形式的一次重要尝试,但目前的生态体系尚未搭建完成,内容调性和标准有待进一步观察。对于拥有超过11亿MAU的微信而言,用户规模逐渐逼近天花板,微信视频号成为腾讯打开微信生态进而发掘更多商业价值的战略性举措。

Part.2

短视频行业发展历程

短视频行业的发展历程主要经历了萌芽阶段、探索阶段、爆发阶段和成熟阶段共四个时期。

短视频行业发展历程

萌芽阶段(2012年-2013年):短视频平台初具雏形,行业影响力较为有限。3G网络和WIFI普及率的提升带动了移动视频内容消费的增加,快手、秒拍等短视频平台应运而生。但当时的短视频产品功能较为单一,比如未加入滤镜功能等,用户体验较差,加上流量资费价格偏高,这一阶段行业的参与者主要在探索业务模式,发展速度较为缓慢。

成长阶段(2014年-2015年):创新型短视频平台逐渐兴起,赛道关注度日益提升。此阶段进入4G网络的建设时期,网络基础设施的完善和流量资费的下降为短视频的发展提供了基本的土壤。美拍抓住了用户对“美”的需求,通过提供滤镜功能吸引了大批用户,上线后连续24天位列App Store免费总榜榜首。此后,美拍发起的“全民社会摇”和秒拍发起的“冰桶挑战”营销活动吸引了广大网友参与短视频的创作,市场逐渐升温。

爆发阶段(2016年-2017年):各类短视频平台不断涌现,互联网巨头陆续入场。字节跳动推出抖音、火山小视频和西瓜视频(早期名为头条视频)三款短视频应用,腾讯、阿里、百度、微博也陆续上线自家的短视频产品。随着MCN机构和专业媒体的加入,这一阶段短视频创作者数量和内容质量均有明显提升。

成熟阶段(2018年以来):行业格局基本形成,社交关系沉淀和商业化变现日益成为平台竞争焦点。抖音和快手在经历短视频大战后遥遥领先其他对手,奠定了行业领先地位,在这一阶段开始逐渐完善自身生态体系,一方面通过布局社交业务提升用户粘性,另一方面通过发力内容电商业务提高商业化变现能力。

Part.3

短视频行业市场规模分析

短视频超越在线视频成为最大的细分市场,2021年规模或将超过2,000亿元

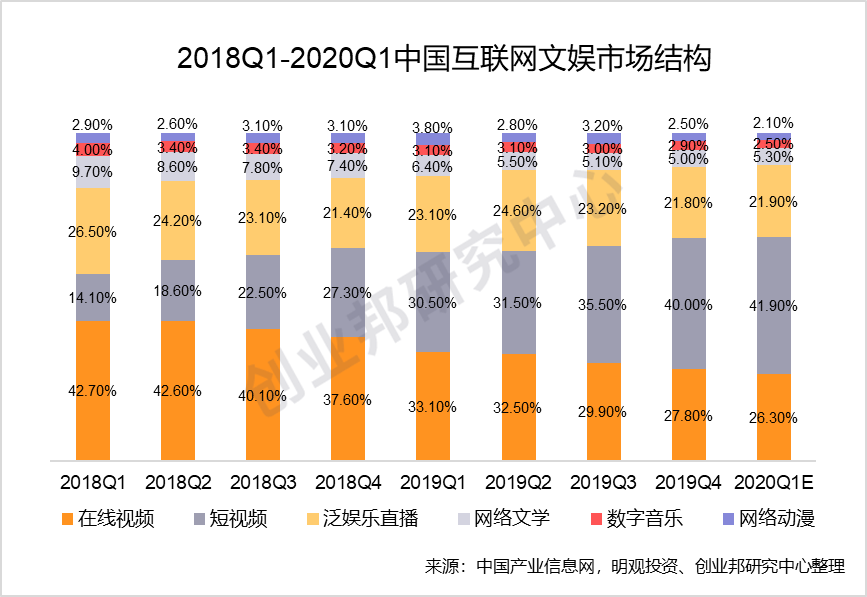

从整个互联网文娱市场结构来看,短视频行业在逐步挤压在线视频行业的空间,并于2019年Q3首次超过在线视频,成为第一大细分市场,目前市场占比已达到40%。受新冠疫情影响,用户宅在家中观看短视频的时间变长,2020年Q1短视频的市场占比有望实现进一步增长。

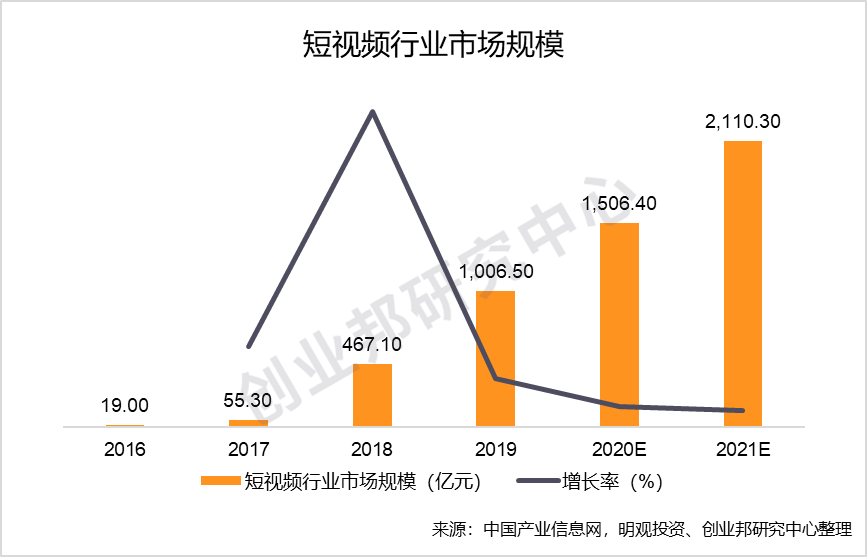

得益于网络基础设施的完善和内容消费观念的升级,短视频行业近年来实现了高速发展。根据相关机构测算统计,我国短视频行业规模已由2016年的19.0亿元增长至2019年的1,006.5亿元,年均复合增长率达到275.6%。随着内容形式的丰富,变现方式的扩展以及用户渗透率的增长,预计2021年短视频市场规模将达到2,110.3亿元。

短视频月活超过8亿人,渗透率超过70%,人均使用时长继续提高

来自QuestMobile的统计数据显示,2019年我国短视频行业用户规模已超过8亿人,行业渗透率已超过70%。经过前几年的爆发式增长,如今的短视频行业用户规模整体增速逐渐趋缓,但用户的平均使用时长在逐步提高,2020年3月短视频行业月人均使用时长达到34.1小时,同比增长54.3%。

抖音和快手稳居第一梯队,字节跳动系短视频矩阵独占鳌头

春节叠加疫情,使得用户年初在家休闲的时间增加,短视频平台成为居民消遣娱乐及获取资讯的重要渠道,各大平台的用户活跃度均有明显提升。从单一平台来看,抖音和快手的月活跃用户数分别超过了5亿和4亿,牢牢占据行业的前两位。从公司层面来看,字节跳动系产品(抖音、西瓜视频和火山小视频)领跑短视频赛道,而快手系产品(快手)、腾讯系产品(微视)、百度系产品(好看视频、全民小视频)和阿里系产品(土豆视频)的矩阵优势仍不明显。

短视频用户整体较为年轻,但年龄结构和地域分布逐渐呈多元化发展态势

从性别结构来看,男性用户占比为54%,略高于女性用户;从年龄结构来看,年龄在24岁以下的青少年群体占比仍然最高,但年龄在25-35岁之间的中青年群体占比已超过了50%,渗透率进一步提升;从学历结构来看,短视频用户的整体学历水平偏低,超过80%的用户的学历为高中及以下;从地域分布来看,二三线城市用户占比接近50%,下沉市场特征日益明显。

Part.4

短视频产业链图谱及分析

短视频产业链主要包括上游内容生产和下游内容分发两个核心环节,核心产业链周围分布着数据服务、营销服务、广告服务等各类配套服务提供方。此外,短视频相关业务的开展及内容的传播情况也会受到国家网信办、广电总局等政府部门的监管。

短视频产业链图谱

内容生产

在上游内容生产端,从内容形式可分为PGC、UGC和PUGC三类。其中PGC短视频生产方为专业的机构,例如新闻媒体、内容团队等,这类短视频的制作门槛和质量都较高;UGC短视频生产方为普通用户,内容制作门槛较低,用户创作的短视频质量也参差不齐;PUGC短视频生产方为具有一定粉丝和流量基础的网红、KOL、明星等,这些创作者背后一般有专业的MCN机构支撑。这些MCN机构具有丰富的内容策划、视频创作和流量运营经验,产出的内容往往具有广泛的传播性。

短视频MCN机构可大致分为三类:第一类是泛内容型MCN,依托核心的内容制作能力不断输出优质的短视频IP。典型机构如洋葱视频(代表IP:办公室小野)、大禹科技(代表IP:一禅小和尚)、新片场(代表IP:造物集)和二更(代表IP:二更视频);第二类是营销运营型MCN,基于构建的KOL库打造流量池,从而为广告主提供全套营销解决方案。典型机构如蜂群文化(代表IP:精分君)、青藤文化(代表IP:鹿小草)和Papitube(代表IP:Papi酱);第三类是电商型MCN,以内容电商为主要变现方式,业务覆盖KOL孵化、内容运营、商品及供应链管理等,典型机构如微念科技(代表IP:李子柒)。

根据相关咨询机构统计,2018年短视频行业汇聚了超过3,000家的MCN机构。随着短视频行业的快速发展,MCN机构的数量也在逐年增长,预计2020年短视频行业内MCN的总量将超过5,000家。但目前短视频MCN的变现之路仍然较为艰难,广告营销依旧为主要变现方式。2018年仅有不到三分之一的机构实现了盈利,剩下的机构仍处于亏损或者基本打平的阶段,且近两年这一局面有进一步加剧的趋势。

短视频行业的爆发吸引了大批KOL涌入这个行业,在经历激烈的流量争夺之战后,目前的格局分化已较为明显。主流短视频平台中粉丝数量超过300万的头部及超头部KOL占比仅为2.9%,这部分群体能够基于已构建的流量池为合作方提供广告投放及电商变现服务;而粉丝数量低于30万的尾部KOL占比超过50%,流量效应和带货能力较弱,更多的是进行品牌热度的维系和白牌商品的转化。随着用户规模增长趋缓及对内容质量要求的提高,KOL粉丝增长的难度也在增加,2019年仅有约三分之一的短视频KOL实现了粉丝的增长。未来随着短视频流量竞争的加剧,行业中KOL的优胜劣汰进程将会提速。

抖音和快手基于各自的发展定位形成了不同的KOL文化圈层。抖音上女性KOL占比高于男性,而基于“老铁文化”的快手上男性KOL更多;从年龄来看,抖音和快手上KOL的年龄分布相近,18-24岁的青年创作者占比最高;从地域分布来看,二线城市是抖音和快手上KOL的主要聚集地。但相比于抖音,快手来自一线城市的创作者占比更低,而来自三线及以下城市的创作者占比更高,这与快手早期从下沉市场起步的历程密切相关。

内容分发

在下游内容分发端,分发渠道既包括短视频平台(抖音、快手、火山小视频、微视、美拍等),也包括其他综合性平台,如社交平台(微信、QQ、微博等),电商平台(淘宝、京东、有赞、拼多多等)和泛内容平台(爱优腾等视频门户、头条等资讯媒体)等。

对短视频平台而言,短视频内容是平台维系用户活跃度和探索商业变现的重要基础,但不同平台的内容分发机制有所区别。抖音采用“中心化”的分发策略,通过算法自动向用户推荐其可能感兴趣的内容,平台的运营角色相对较重。这种分发策略的优势在于头部创作者能够在短时间内制造爆款内容,快速汇聚平台流量和曝光度。同时维系了用户对于内容较高的忠诚度。

但用户和创作者之间的互动有待提升,且普通创作者发布的内容关注度较为局限。快手采用“去中心化”的分发策略,结合社交关系和用户兴趣向用户推荐内容,用户有更大几率看到自己关注的创作者发布的短视频,平台上形成了特色的“老铁文化”。这种分发机制有助于增强粉丝与创作者之间的粘性,也能够给予普通创作者更多的展现机会。但由于推荐算法并不完全基于内容质量,在快手通过爆款内容快速增粉的难度也较大。

对其他综合性平台而言,短视频作为不同于文字、图片和长视频的内容形态,既能丰富泛内容平台和社交平台上的内容结构,也能生动展示电商平台上的产品特征,进而逐渐成为各类互联网平台引流获客和提升转化的重要内容形式。

服务支持

在产业服务支持端,主要包括以新榜、AdMaster为代表的数据服务提供方,以火星文化、IMS新媒体商业集团为代表的营销服务提供方,和以星图、微播易为代表的广告服务提供方。

Part.5

短视频行业主要玩家汇总

短视频赛道投融资盘点(2019年以来)

Part.6

短视频行业发展机遇及投资机会分析

短视频产业的标准化、工业化改革

在短视频内容生产端主要构成由UGC向PGC转变的过程中,从创意到拍摄再到成品制作,短视频的生产流程也越来越向工业化、标准化、精细化趋势发展。To B类的内容生产、创意营销等服务类机构,及短视频拍摄基地等配套产业或将迎来新的发展机遇。

中老年群体渗透率提升的行业红利

短视频凭借其内容简短、形式新颖、玩法多样等特点在发展初期吸引了大批青少年用户,用户结构里青少年群体长期占据主导地位,短视频日益成为他们表达和娱乐的重要载体。但随着青少年群体渗透率的饱和以及中老年群体接受度的提高,中老年群体逐渐成为短视频平台新增用户的重要来源。

疫情之下,大众待在家中的时间大幅增加,更多的中老年群体开始通过短视频平台获取疫情动态及消遣娱乐。随着用户使用习惯的逐渐养成,中老年群体尤其是银发群体的渗透率有望继续提升。

在中老年群体对短视频产品的需求客观存在的前提下,单独下载并熟悉一个新的短视频APP对目标群体来说可能仍存在一定的使用门槛,而已被熟悉使用的APP推出的短视频产品模块或将吃到中老年群体渗透率提升的红利。比如月活超过11亿的微信,推出了视频号作为嵌入APP的短视频入口,进入门槛低的优势使其更容易被中老年群体接受。

“短视频+”的商业化变现探索

行业格局的基本确定和用户增速的放缓使得主流短视频平台将运营重心逐渐转向平台用户粘性的维系,并开始加速商业化变现进程。在维持平台活跃度方面,“短视频+社交”已成为短视频行业内提升用户粘性和沉淀流量价值的新趋势。在商业化方面,近两年视频带货的爆发推动抖音和快手纷纷将“短视频+电商”作为重要的发力点,但目前二者来自电商业务的收入占比仍相对较小。

基于“强内容分发”的抖音的主要收入来自广告业务,而基于“老铁文化”的快手主要收入来自直播业务。随着短视频平台电商体系的完善和用户消费习惯的养成,电商业务收入占比有望保持增长。在短视频产业链趋于成熟的背景下,将短视频与已有垂直产业结合形成的“短视频+”模式呈现出愈加多元化的发展态势。

以上是今天的内容,关注疯狂的美工官网,每天分享不同电商资讯!

请发表评论