|

在这个竞争激烈的时代,你不向前,就会被淘汰。 美团上线特价团购 新一轮价格战要开启了? 近期,美团App“美食”页面下,新增了“特价团购”板块。截至目前,入驻该板块的商家多为大型连锁商家,例如华莱士、奈雪的茶、蜜雪冰城等。

有业内人士表示,美团之所以优先选择大型连锁商家,也是因为这些品牌的门店覆盖率高,消费者对这类商品的价格感知度强,更容易通过补贴树立“低价心智”。 除此之外,笔者通过对比发现,在同一家店铺且菜品完全相同的情况下,美团的二人体验团购套餐售价会比抖音便宜不少。

(左为抖音,右为美团) 很明显,美团试图以更低的价格,与抖音一较高下。 值得注意的是,今年年初,美团到店负责人也曾表示,2023年到店业务的战略重点是:更多商户和更好商品、低价、更高效运营体系。 可以看出,美团上线“低价团购”板块,正是为了强化用户的低价意识,从而吸引更多的商家入驻美团。 要知道,低价策略向来是平台笼络消费者,扩大市场份额的重要手段。 2021年,抖音凭借主打低价的团购套餐,收获了大批商家和消费者。直至美团 上线“低价团购”板块之前,抖音团购的价格几乎都比美团要低。 可以说,低价是抖音占领消费者心智的关键因素,也是其团购业务的核心竞争力。 也是因此,抖音吸引了不少商家入驻,开始威胁到美团。数据显示,去年上半年接入抖音本地生活的商家及品牌数量约为15万家,入驻的团购商家增长了4万家左右。 另有数据显示,2022年,抖音本地生活服务的GMV约为770亿,而后抖音又给2023年定下了1500亿的目标,意在实现100%的增长。 需要注意的是,2022年年初,抖音收购了电影购票平台影托邦,并将其更名为抖音电影;同年年中,抖音与饿了么开展战略合作;到了年底,抖音又接入T3打车等出行平台,开始试水本地出行业务。

再加上此前抖音传出将在全国上线外卖服务的消息,虽然这一消息被抖音否认,但不管怎么样,抖音对本地生活市场的野心已经暴露无遗。 可以看出,抖音的目的非常明确,那就是全面打通本地生活链条,美团一较高下。 在这种背景下,原先由阿里和美团霸占的本地生活市场,或许会因为抖音入场,而格局大变。 此时,好不容易从“千团大战”中脱颖而出的美团,自然不可能坐以待毙。 美团一边与快手达成互联互通战略合作,一边进军短视频和直播领域,不仅推出了“美团Mlive直播”“圈圈探店”“美团直播助手”,还对内测多种短视频和外卖直播功能。 如今,美团又选择以低价切入团购市场,无非是为了找到新的破局点,正面反击抖音,从而守住自己的“护城河”。 内外交困的美团,需要新故事 事实上,美团的焦虑不只来自外部,还来自内部。 公开信息显示,美团目前的业务主要分为核心本地商业业务和新业务两大板块。 2022年第三季度财报显示,美团总营收为626.19亿元,同比增长28.2%,其中核心本地商业占比74%,新业务占比26%。

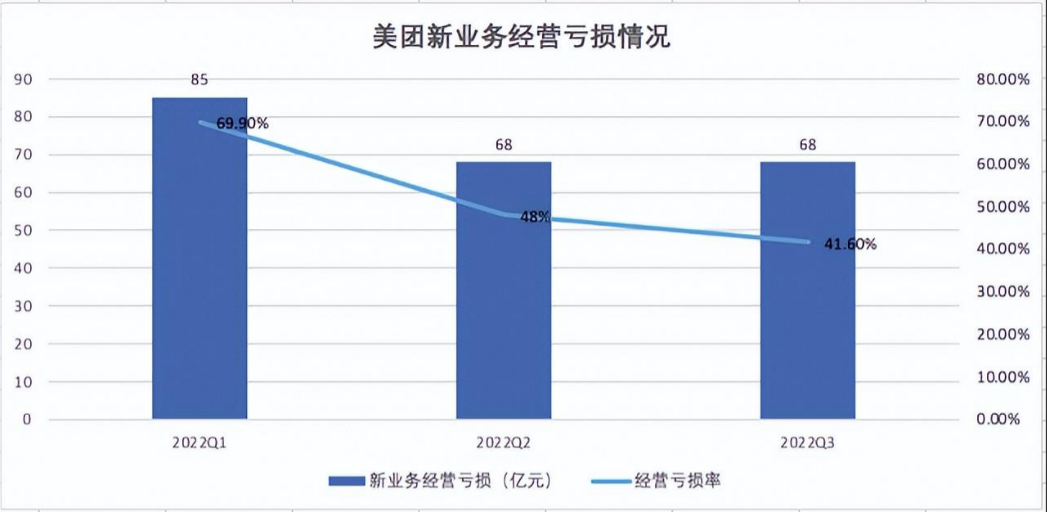

(图源:方正证券研究所) 该季度美团的核心本地商业业务(包括餐饮外卖、美团闪购及到店酒旅业务)实现收入463.28亿元,同比增长25%。利润方面,营业利润为93亿元,同比增长125%,盈利水平大幅提高。 同期,美团的新业务(包括美团优选、共享单车、网约车、快驴等业务)实现收入163亿元,同比增长40%。亏损方面,营业亏损从去年同期的100.3亿元收窄至68亿元,经营亏损率也从去年同期的86%收窄至41.6%。 从财报中可以看到,美团核心本地商业业务的,新业务的亏损率也在收窄,业绩总体向好发展。 但不管怎么说,美团的新业务始终是公司业绩的“拖油瓶”。 财报显示,2022年前三季度,美团新业务的经营亏损累计达到221亿元。仅是第一季度经营亏损率就达到了69.9%,而第三季度经营亏损率得以降至41.6%,还是因为美团缩减了新业务的成本和支出。

(图源:TechWeb) 虽然美团的新业务覆盖了生鲜电商、社区团购和共享出行等领域,是最具想象力的业务板块。但是这些新业务仍需大量的投入资金且收效颇微,短期内扛不起美团的增长大旗。 从这个角度来看,疯狂烧钱的新业务,正是美团的内部压力来源。 为了缓解新业务带来的焦虑,美团不得不进行业务调整。本月初,美团高级副总裁、最高决策机构S-team成员陈亮传出离职消息。 公开信息显示,2021年7月,陈亮担任由美团买菜、美团优选、快驴三个事业部整合而来的S-team的负责人。 值得一提的是,近两年来,先后有四位成员离开了S-team。而陈亮离职的当下,正是美团升级短视频、直播功能,应对抖音猛烈攻势的关键时期。 不久后,美团又宣布放弃自营打车业务,全面转向聚合打车模式,并将打车业务并入美团平台。 很明显,美团此举是为了减少对网约车业务的投入成本,推动更多资源向核心业务倾斜。这在一定程度上也说明了,新业务在美团内部的重视程度正逐渐下降。

与此同时,抖音上线外卖服务、阿里将口碑并入高德、微信内测小程序“门店快送”服务、京东低调测试买菜项目;拼多多开启快团团招商;快手本地生活测试官方小程序……巨头们动作不断,本地生活赛道内卷加剧,美团的核心业务也承受着巨大压力。 箭在弦上,不得不发。群狼环伺下,美团必须重新聚焦核心业务,以应对来自对手的竞争。 综合来看,美团回归核心本地商业业务,是无奈也是必然。 本地生活大战升级 如果说,本地生活大战的上半场,是美团和饿了么之战。 那么本地生活下半场,就是巨头互攻腹地的厮杀。这其中,尤以抖音、美团和阿里动作最为频繁。 但是,从目前的情况来看,抖音和阿里想撼动美团的本地生活根基,还需要一些时间。 以抖音布局外卖业务为例,首先,从用户角度看,抖音是短视频平台,以短视频和直播为主,要将消费者的认知从短视频平台转向外卖平台,仍是一个大难点。 其次,从配送角度看,虽然抖音已经与UU跑腿、顺丰同城、达达快送等第三方外卖平台都达成了合作关系,但是履约成本始终是一个大问题。 此外,从商家资源角度看,美团在外卖领域深耕多年,运营经验充足,对商家更具吸引力。

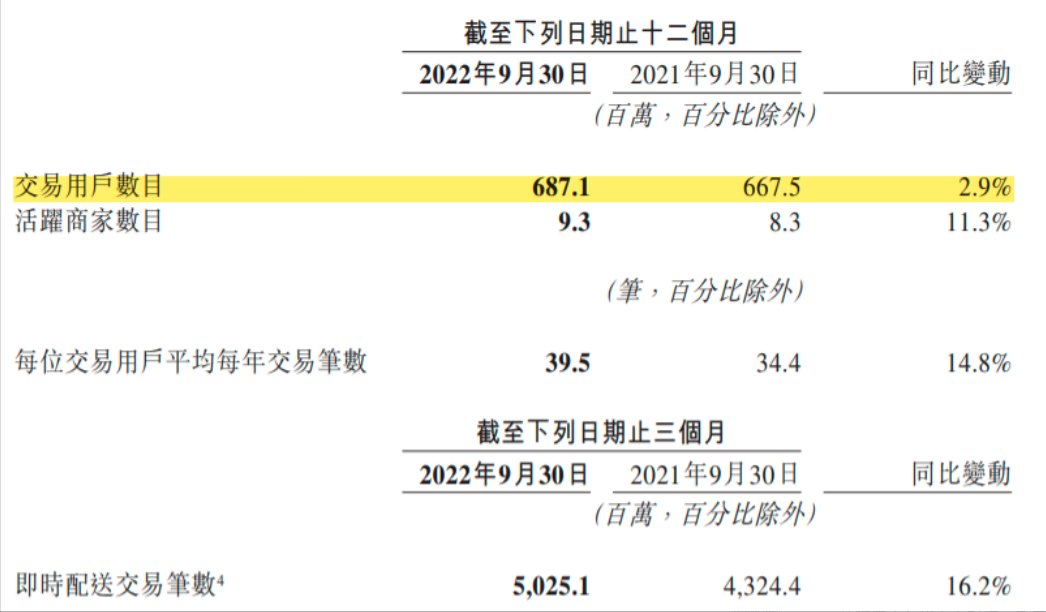

数据显示,2022年第三季度美团财报显示,美团年度活跃商家数量为930万,同比增长11.3%,创下历史新高。 而抖音的低价策略,多需要引流的新商家更有吸引力,有固定客源的老商家大多还是会选择没那么注重低价的美团。 不过,话又说回来了,在本地生活行业,不管是美团,还是抖音抑或是阿里都不具备绝对优势。 数据显示,2021年,美团约有527万骑手,骑手配送成本为682亿元,骑手成本占餐饮外卖收入比例达71%。 显然,高昂的配送成本不仅困扰抖音,也困扰着美团。 而阿里系的饿了么虽有完善的外卖体系,却一直深陷缺乏流量的困境,同时市场份额也在逐渐下滑。数据显示,目前饿了么的市场份额约占30%,情况并不乐观。 综上而言,本地生活这块大蛋糕,并没有那么好抢。接下来,巨头们需要面对的挑战,只会越来越大。 作者 | 李响 以上就是今天的内容,关注疯狂的美工官网,每天分享不同的电商圈动态! |

这是疯狂美工开发的一个淘宝天猫在线版自由布局排版工具,本工具沿用继承了我们PC软件

阿里巴巴国际站可视化模块在线自由布局工具是疯狂的美工专为阿里巴巴国际站店铺打造的

淘宝天猫改版手机端首页页面:简化逛店路线,用行业化tab标签帮商家精准营销,具体细则

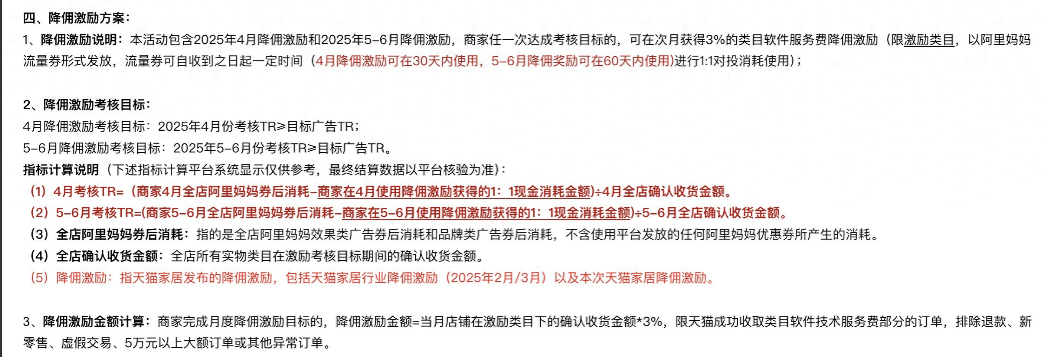

天猫居家行业4至6月降佣激励规则解读,软件服务费下调为商家减少成本,具体细则快进来

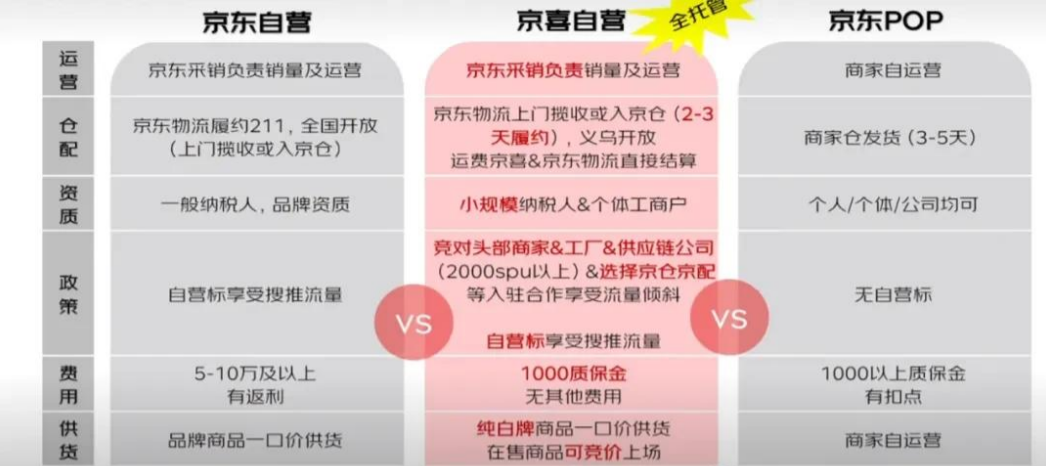

2025京东pop入驻资质要求及开店费用,外贸企业如何入驻京东开店呢?一文带大家详细了解

《快速分析退款数据,提升运营效率》新课首发!今年以来,淘天集团接连推出了客服AI工

4月第一波流行风尚:浅春系、可露丽风、波嬉风、航海系。天气逐步回温,春风也吹暖了

阿里1688运营必读,针对1688商品描述不符场景,做好以下三步曲以免被投诉处罚,有相关

抖音/小红书/视频号及快手直播运营起号策略有哪些呢?短视频直播SOP标准化流程有哪些

AI爆火各行业,PS新增AI功能让更多人能学习AI技能处理图片,快来看看具体功能长什么样

关注官方微信

关注官方微信

开放QQ群

美工5群:1061710658

美工3群:199**044(满

极限词群:951970623

疯狂十二年 初心不变:从2013年至今我们一直在研究和探索电商设计师所面临的难题最佳解决方案,我们致力打造一款更好用,更实用电商设计师辅助工具,疯狂十二年只为做好一件事,以开放共享共赢的心态,更好的服务于广大电商设计师。

by:疯狂的美工电商设计师学习交流平台

Powered by Fkdmg.Com © 2013-2025 赣ICP备18006944号-1

请发表评论